En un contexto marcado por tensiones geopolíticas, presiones regulatorias y debates sobre la eficacia de los criterios ESG, el último informe de BNP Paribas revela datos contundentes: la gran mayoría de los inversores institucionales mantiene firme su compromiso con la inversión sostenible, aunque muchos han optado por implementarlo con menor visibilidad pública.

Este fenómeno refleja una maduración del mercado, donde las estrategias de impacto abandonan progresivamente el discurso grandilocuente para centrarse en resultados concretos y medibles.

La encuesta ESG Survey 2025, que recoge las perspectivas de 420 gestores de activos, fondos de inversión y firmas de capital privado, representando un total de 34 billones de dólares en activos bajo gestión distribuidos en 29 países, ofrece conclusiones interesantes.

El 87% de los participantes confirmó que no ha modificado sus objetivos de sostenibilidad, demostrando la resiliencia de estas estrategias incluso en escenarios adversos.

También te puede interesar | Más allá de la equidad: la diversidad de género impulsa la rentabilidad y productividad empresarial

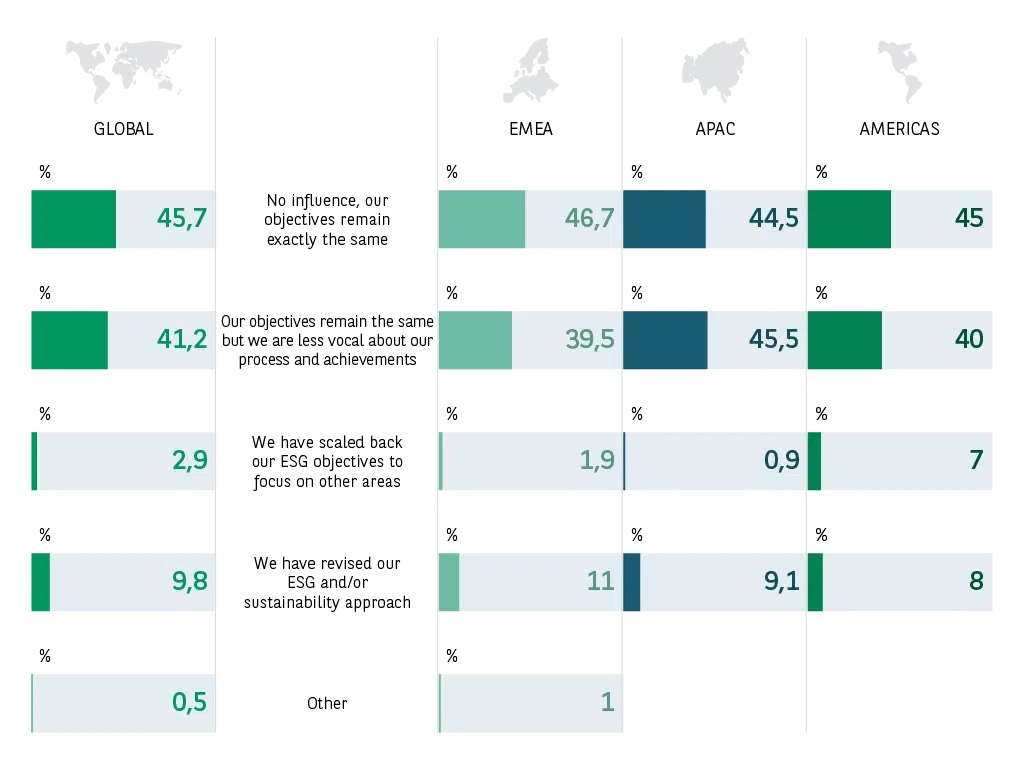

Enfoque reservado y diferencias geográficas

El estudio detecta un matiz crucial: cerca del 45% de estos inversores reconoce haber adoptado un enfoque más reservado en cuanto a la comunicación de sus logros y procesos ESG.

Este silenciamiento estratégico parece responder tanto a la creciente sofisticación del sector como a la cautela frente a posibles acusaciones de greenwashing.

Además, las diferencias geográficas son significativas. Mientras en América aproximadamente 7% de los inversores redujo sus metas de sostenibilidad, la cifra más alta a nivel global, en Europa, Medio Oriente y África (EMEA) este porcentaje se situó en torno al 2%, y en Asia-Pacífico (APAC) fue inferior al 1%.

Dicha disparidad refleja distintos grados de madurez regulatoria y cultural frente a los criterios ESG en cada región.

Evolución hacia estrategias más especializadas

El informe constata una transformación profunda en los enfoques de inversión sostenible. Los inversores están abandonando progresivamente las estrategias ESG genéricas para concentrarse en áreas temáticas específicas con mayor potencial de impacto y rentabilidad.

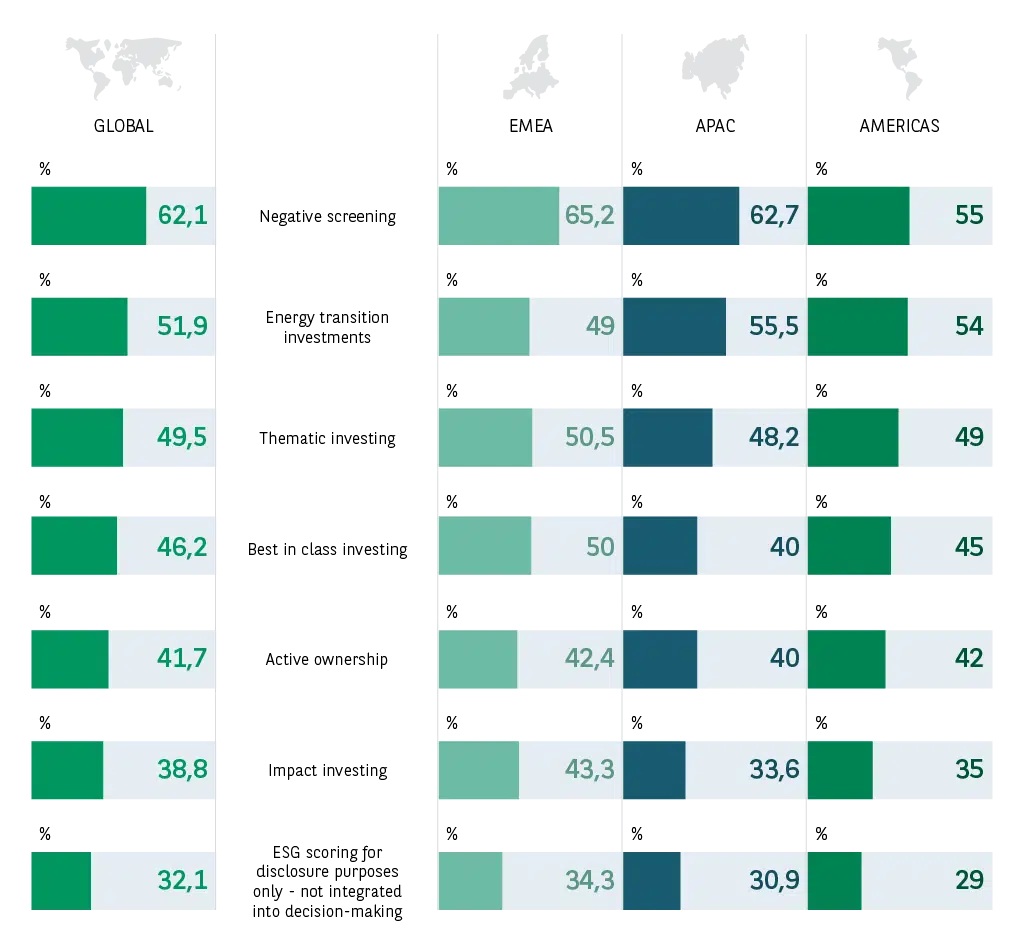

La inversión temática ha experimentado un crecimiento notable, siendo actualmente empleada por el 50% de los encuestados.

Este método, que focaliza recursos en sectores como energías limpias, economía circular o conservación de biodiversidad, se posiciona como el tercer enfoque más utilizado, solo superado por la selección negativa (62%) y las inversiones directas en transición energética (52%).

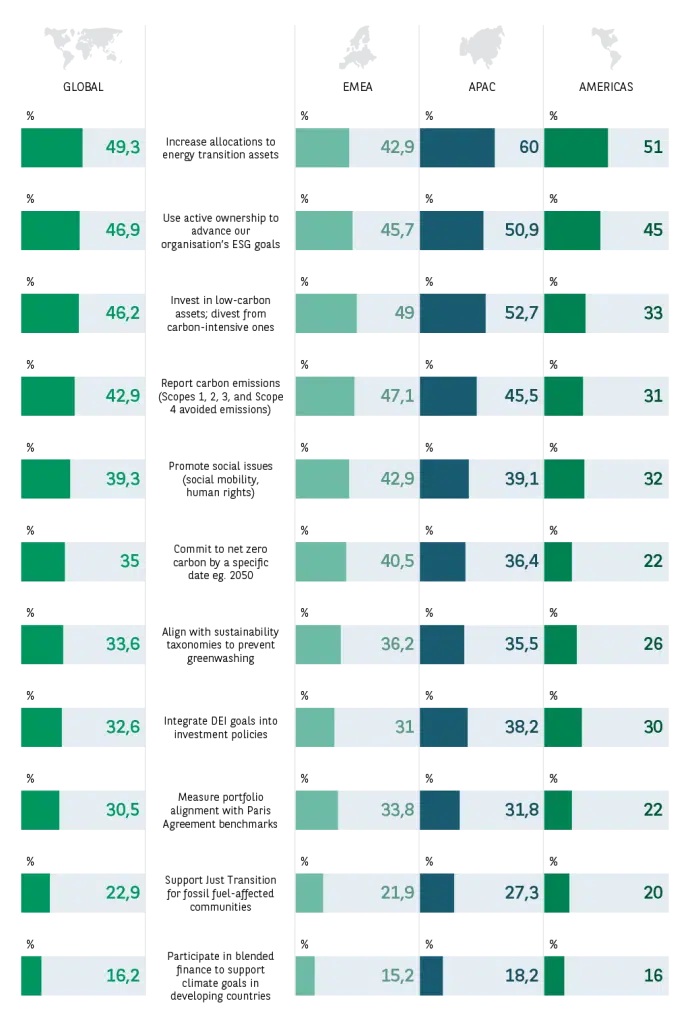

En el horizonte inmediato, los planes de asignación de capital revelan prioridades claras. El 49% de los inversores prevé aumentar su exposición a activos vinculados con la transición energética durante los próximos dos años, mientras que 46% planea reducir progresivamente su participación en activos intensivos en carbono.

Desafíos persistentes y nuevas estrategias de gestión

Pese al optimismo general, el camino hacia una economía sostenible sigue presentando obstáculos significativos. El 58% de los encuestados identifica la calidad insuficiente de los datos ESG como el principal desafío para tomar decisiones de inversión informadas.

Esta preocupación se ve agravada por otras dos tensiones clave:

- El 56% reconoce la dificultad de conciliar el rendimiento financiero a corto plazo con los objetivos sostenibles a largo plazo;

- El 54% expresa preocupación por los riesgos de greenwashing entre las empresas en las que invierten o los proveedores de productos financieros.

Ante estos retos, los inversores están desarrollando estrategias de adaptación cada vez más sofisticadas. Casi la mitad (48%) planea incrementar su presupuesto en adquisición y análisis de datos ESG, mientras que 38% reforzará sus capacidades de reporting y medición de impacto.

Entre el pragmatismo y la ambición

Mirando hacia el largo plazo, el estudio revela que el 40% de los inversores mantiene como principal objetivo el compromiso de alcanzar cero emisiones netas en una fecha determinada.

Otras prioridades incluyen la alineación de carteras con los parámetros del Acuerdo de París (34%) y el impulso a cuestiones sociales (33%).

El escepticismo hacia los sistemas tradicionales de calificación ESG sigue creciendo, con 70% de los inversores advirtiendo que el enfoque excesivo en estas métricas podría llevar a las empresas a priorizar la gestión reputacional sobre el impacto real.

Esta encuesta global pinta el retrato de un sector en transición: la inversión sostenible ha dejado atrás su fase de entusiasmo inicial para entrar en una etapa de consolidación caracterizada por mayor rigor, especialización y, paradójicamente, menos protagonismo mediático.

Los billones de dólares comprometidos demuestran que, lejos de tratarse de una moda pasajera, la integración de criterios ESG se ha convertido en un pilar fundamental de las estrategias de inversión del siglo XXI.