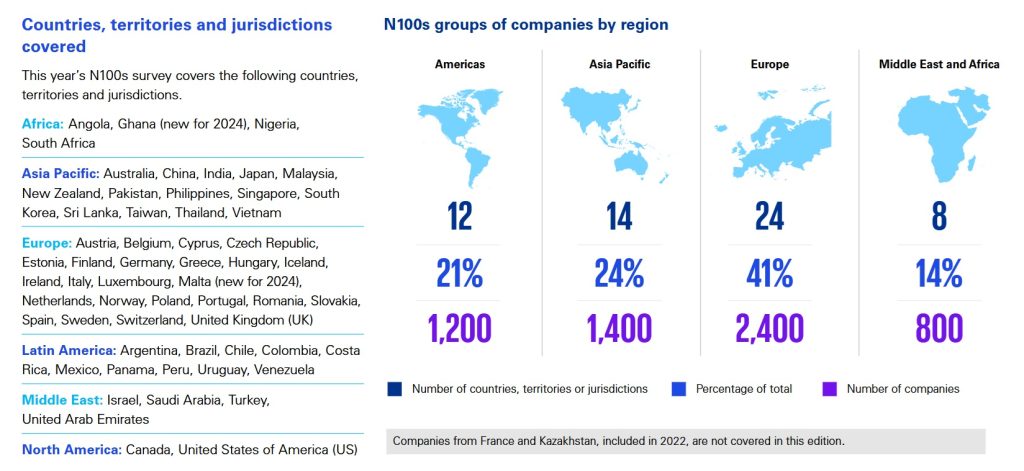

La mayoría de las grandes empresas están preparadas para la avalancha de nuevos requisitos de información sobre sostenibilidad, según un análisis realizado por KPMG de los informes de sostenibilidad de 5.800 empresas de 58 países, como parte de su Encuesta mundial 2024 sobre informes de sostenibilidad.

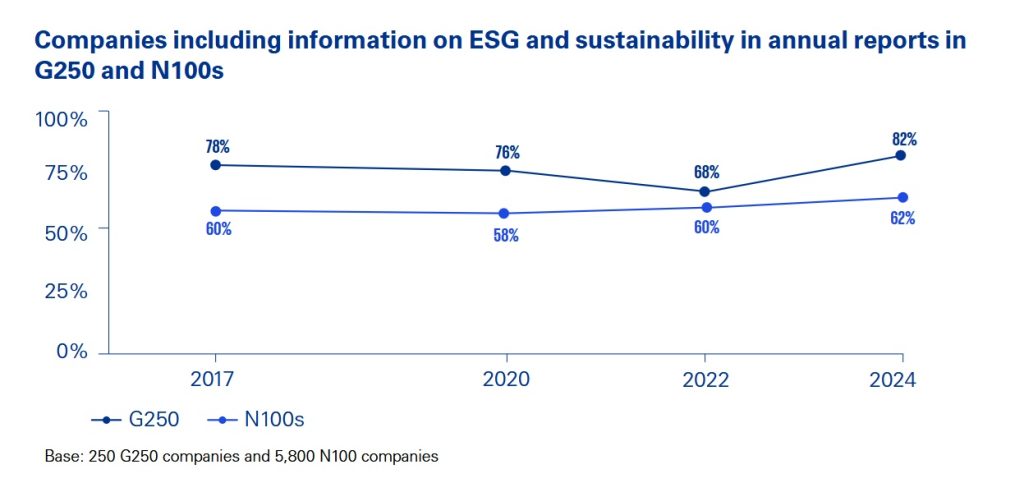

El análisis pone de relieve que la adopción de informes de sostenibilidad se ha convertido en una práctica habitual entre las G250, las 250 mayores empresas del mundo por ingresos.

Cuatro quintas partes de las N100, que incluyen las 100 empresas más importantes de varios países, también publican ahora datos ESG. Esta tendencia se produce en un momento en que las empresas se preparan para los próximos cambios normativos, incluida la Directiva de la UE sobre informes de sostenibilidad corporativa (CSRD), que exigirá una divulgación más detallada y normalizada de los datos ESG.

Según el informe, muchas empresas, sobre todo europeas, van por delante en la preparación para la Directiva.

La directiva se aplicará inicialmente a un grupo selecto de empresas y se ampliará con el tiempo. Algunas empresas tienen hasta 2029 para presentar sus primeros informes conformes, pero muchas, sobre todo las que tienen su sede en Europa u operan en ella, ya se están preparando.

Lo están haciendo informando sobre temas importantes de acuerdo con las Normas Europeas de Información sobre Sostenibilidad (ESRS), que exigen a las grandes empresas que mejoren su información medioambiental incorporándola a los informes anuales a partir de 2024. Posteriormente, estas normas serán obligatorias para las medianas empresas por fases hasta 2026.

Además, el informe concluye que casi la mitad de las empresas europeas encuestadas ya informan de acuerdo con la Taxonomía de la UE, que define las actividades sostenibles desde el punto de vista medioambiental.

También te puede interesar: Inversores presentan número histórico de resoluciones sobre biodiversidad en 2024, pero ninguna se aprueba

El aumento de la doble materialidad

Otra tendencia clave identificada en la encuesta de KPMG es la creciente adopción de la doble materialidad. Este enfoque evalúa tanto el impacto de una empresa en el medio ambiente y la sociedad como la forma en que los impactos y riesgos externos podrían afectar a los resultados financieros de la empresa.

El informe muestra que la mitad de las empresas del G250 utilizan ahora evaluaciones de doble materialidad, lo que supone un aumento con respecto a años anteriores. Esta tendencia se considera una preparación para la directiva CSRD, que impone el uso de la doble materialidad a todas las empresas sujetas a la directiva.

Aunque los requisitos normativos son cada vez más estrictos, la encuesta también revela que las normas voluntarias de información ESG siguen siendo muy utilizadas.

La Global Reporting Initiative (GRI) sigue siendo la más popular, ya que tres cuartas partes de las empresas del G250 utilizan dichas normas. Otras, como las establecidas por el Consejo de Normas de Contabilidad Sostenible (SASB) y las directrices de las bolsas de valores, también han experimentado una mayor adopción.

Por ejemplo, las normas del SASB se utilizan ampliamente en EE.UU., mientras que en Arabia Saudita, todas las empresas encuestadas siguen las directrices de la bolsa local.

La encuesta también revela un crecimiento continuo en la adopción de las recomendaciones del Grupo de Trabajo sobre Divulgación de Información Financiera Relacionada con el Clima (TCFD), cuyo objetivo es aumentar el compromiso relacionado con el clima entre los inversores y las empresas en las que invierten.

Casi tres cuartas partes de las empresas del G250 divulgan ahora los riesgos relacionados con el clima de acuerdo con las directrices de la TCFD, debido a la creciente presión de los inversores, los reguladores y los consumidores para abordar los riesgos climáticos.

A pesar del progreso en la adopción de informes de sostenibilidad, la encuesta de KPMG revela que muchas empresas siguen luchando con la calidad de los informes, a menudo centrándose en los logros positivos, mientras que subinforman sobre los impactos negativos.

Este problema es especialmente evidente en la forma en que las empresas informan sobre su impacto medioambiental y social.

El informe subraya que, si bien se está avanzando en la comunicación de resultados positivos, como los esfuerzos por reducir las emisiones de carbono, las empresas deben encontrar la manera de poner de relieve sistemáticamente tanto sus éxitos como sus deficiencias de forma clara y significativa.