A continuación, un artículo de la empresa de consultoría McKinsey & Co. sobre la reducción de las emisiones de metano en el sector petrolero y gasífero, y su importancia en el camino hacia la descarbonización industrial.

La reducción de las emisiones de metano y la quema en antorcha son fundamentales para la descarbonización mundial, especialmente en el sector del petróleo y el gas (O&G). Este sector representa aproximadamente el 7% del total de las emisiones mundiales de gases de efecto invernadero (GEI), y la mitad de ellas proceden del metano.

Desde 2021, cuando muchas empresas del sector se comprometieron con el Compromiso Global sobre el Metano (GMP, por sus siglas en inglés) , el llamamiento para reducir las emisiones de metano no ha hecho más que aumentar. Las presiones reguladoras, empresariales y sociales están aumentando para reducir aún más las emisiones de metano.

En la COP28, celebrada en diciembre de 2023, organizaciones que representan hasta el 50% de la producción mundial de petróleo firmaron la Carta para la Descarbonización del Petróleo y el Gas (OGDC, por sus siglas en inglés), con el objetivo de lograr «emisiones de metano cercanas a cero» y «cero quema rutinaria» para 2030. A la luz de este impulso, las empresas que no tengan un plan para reducir sus emisiones en las fases iniciales de la cadena pueden optar por elaborar uno pronto.

Hemos analizado las posibilidades que tienen las empresas de O&G de reducir sus emisiones para cumplir estos objetivos. La buena noticia es que las tecnologías para reducir las emisiones de metano y la quema en antorcha están disponibles y lo suficientemente maduras como para lograr grandes avances a un costo relativamente bajo o incluso con beneficios económicos.

Pero su aplicación requerirá una importante inversión de capital en la evacuación del metano, como los gasoductos de gas natural, y en infraestructuras de transporte, incluidas las terminales y los buques cisterna de gas natural licuado (GNL).

La reducción de las emisiones de O&G podría ofrecer una de las medidas de mitigación de GEI de menor esfuerzo y mayor impacto disponibles en cualquier lugar, y con las acciones de colaboración adecuadas, es posible lograr una reducción significativa para 2030. Esta estrategia es una de las muchas palancas de que dispone el sector para alcanzar los objetivos climáticos.

Nuestro análisis sugiere que el sector tiene el potencial de reducir a la mitad su huella de gases de efecto invernadero a través de enfoques que son neutrales en cuanto a costos o incluso beneficiosos desde el punto de vista financiero. Aunque calcular con precisión las emisiones de metano es notoriamente difícil, esta reducción corresponde a hasta dos gigatoneladas (Gt) de CO2 equivalente (CO2e) al año, es decir, hasta el 4% de las emisiones mundiales de GEI.

El reto de lograr esta reducción es que, además de los costes tecnológicos, se necesitan nuevas infraestructuras y, por tanto, inversiones de capital. Estimamos que la inversión total necesaria para desbloquear esta reducción es de aproximadamente 200.000 millones de dólares, de los cuales 120.000 millones corresponderían a grandes infraestructuras para llevar el metano recuperado a los gasoductos existentes o a los centros de demanda de gas más cercanos. La envergadura de esta inversión de capital requerirá, en muchos casos, una implicación que irá más allá de los agentes individuales de O&G.

El despliegue de soluciones de reducción del metano, reducción de la quema en antorcha y excelencia operativa general requerirá la aplicación de tecnología y enfoques sistemáticos. El desarrollo y la financiación de nuevas infraestructuras requerirán nuevos mecanismos de financiación, junto con una cooperación estrecha e innovadora entre muchas partes interesadas, pero el resultado sería una disminución significativa de las emisiones mundiales de GEI a un costo asequible para 2030.

También te puede interesar | 2025: Las cinco tendencias que están revolucionando la energía

El creciente compromiso con la reducción del metano

Recientemente, las empresas de extracción de petróleo y gas han acelerado sus esfuerzos para reducir las emisiones de metano y CO2. Además de las nuevas y más amplias normativas que incluyen impuestos sobre el metano, el renovado interés de los inversores institucionales por la reducción a cero y la creciente concienciación social sobre el cambio climático han impulsado a un número cada vez mayor de empresas mundiales de O&G a fijar objetivos de descarbonización.

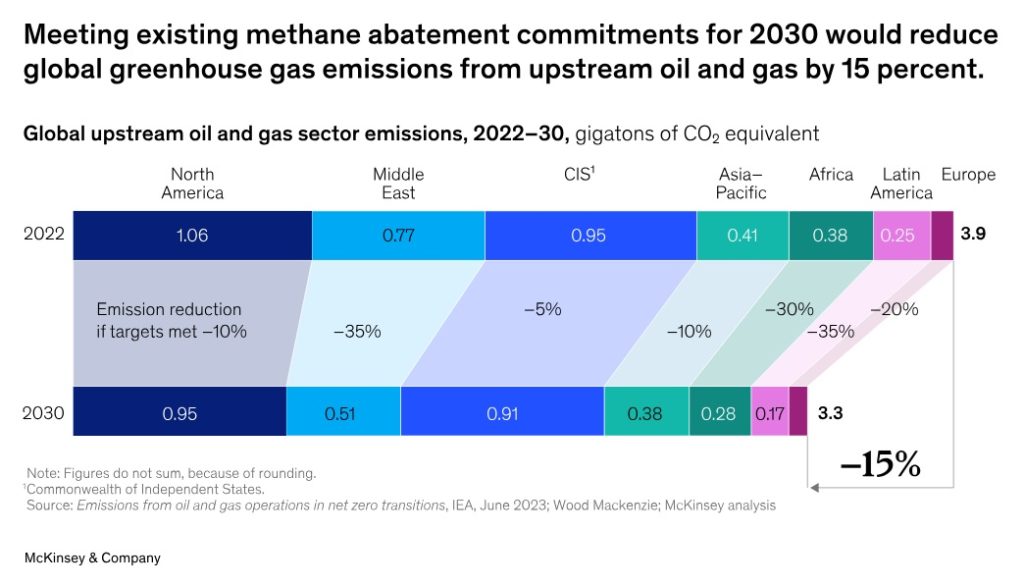

Por ejemplo, los compromisos corporativos del GMP y la OGDC, que incluyen objetivos de emisiones de metano cercanas a cero y de quema rutinaria cero para 2030, implican compromisos de más de 50 empresas, incluidas muchas de las más grandes del mundo. Calculamos que hasta el 50% de la producción mundial de petróleo entra dentro de estos objetivos de reducción del metano.

El cumplimiento de estos objetivos reducirá las emisiones en 0,6 GtCO2e al año de aquí a 2030, lo que corresponde a un descenso del 15% de las emisiones totales de O&G en las fases previas de la producción y a un descenso del 1% de las emisiones mundiales de GEI.

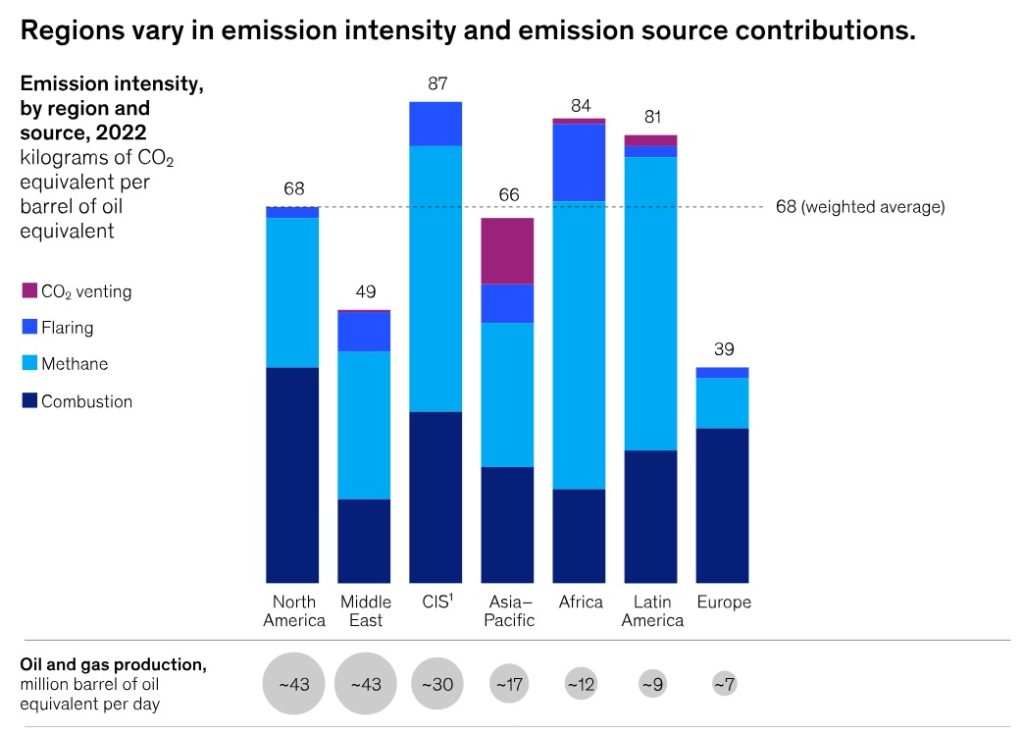

El Medio Oriente, donde una gran parte de los actores se han comprometido a reducir sus emisiones, y África y América Latina, donde las emisiones de metano representan una gran proporción de las emisiones previas, presentan el mayor potencial de reducción.

El cumplimiento de los compromisos existentes de reducción de metano para 2030 reduciría las emisiones mundiales de gases de efecto invernadero procedentes de la exploración y producción de petróleo y gas en 15%.

Los actores responsables de entre el 10% y el 15% adicional de la producción de petróleo y gas han anunciado su intención de reducir el metano, pero aún no lo han traducido en planes viables ni los han hecho públicos.

Varias políticas mundiales recientes de regulación del metano, como la Directiva europea sobre el metano, que normaliza las operaciones de O&G en la Unión Europea y establece objetivos estrictos de intensidad de emisiones de metano para los productos de O&G importados a la Unión Europea, pueden suponer un impulso adicional.

A la luz de este impulso, las empresas que no tengan un plan para reducir sus emisiones en las fases previas pueden optar por elaborar uno pronto.

Panorama mundial de las emisiones de petróleo y gas en la exploración y producción

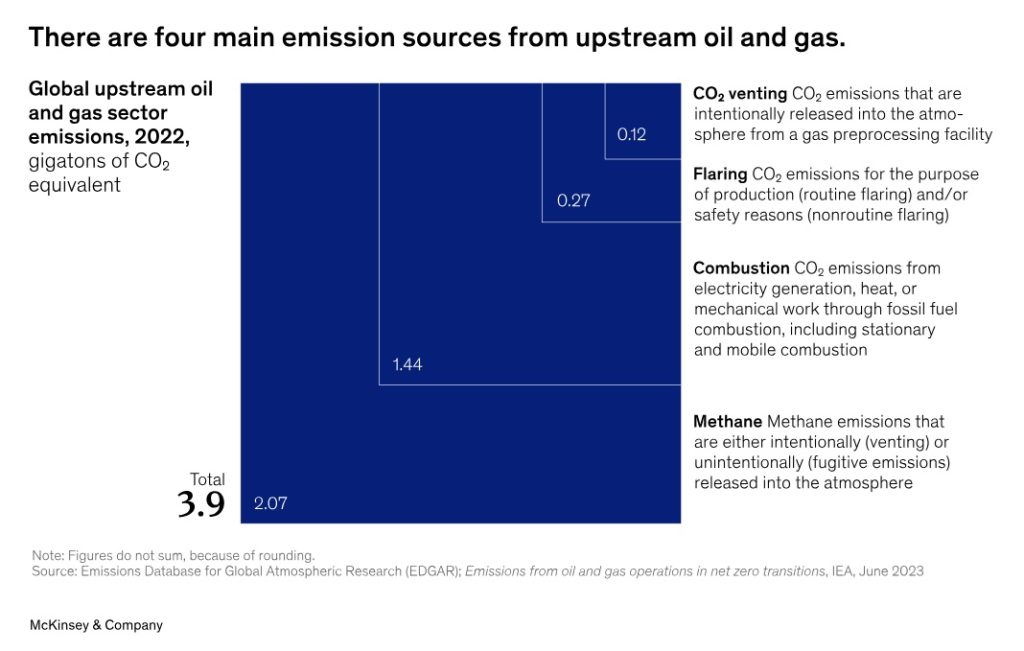

Las emisiones de gases de efecto invernadero nunca han sido tan elevadas, con una media superior a 50 GtCO2e emitidas cada año durante la última década. Las emisiones directas del sector O&G upstream representan aproximadamente el 7% de este total (3,9 GtCO2e) al año, y el metano contribuye con casi la mitad de esta cantidad. Este sector es el segundo que más metano emite (después de la agricultura).

Sin embargo, el alcance de las emisiones de metano sigue siendo muy incierto porque el metano es difícil de medir y controlar: según el análisis de McKinsey, las estimaciones globales de emisiones anuales de metano oscilan entre 1,1 GtCO2e y 5,9 GtCO2e. Hemos utilizado una cifra de consenso de 2,1 GtCO2e al año, que es, en todo caso, un límite inferior.

Múltiples satélites -algunos patrocinados por gobiernos, otros financiados con fondos privados y el último desarrollado por una organización no gubernamental- rastrean actualmente las emisiones de metano con una resolución cada vez mayor desde la órbita. Otros instrumentos de medición se utilizan sobre el terreno en los lugares de extracción. Esta incertidumbre significa que el impacto de la reducción de las emisiones de metano podría ser incluso mayor de lo que aquí se indica.

Hay cuatro fuentes principales de emisiones en el sector de la extracción de petróleo y gas:

- La liberación directa de metano, de forma intencionada a través del venteo o de forma no intencionada a través de emisiones fugitivas;

- Las emisiones de CO2 procedentes de la combustión para producir electricidad, calor o trabajo mecánico para la perforación y la maquinaria;

- Las emisiones de CO2 procedentes de la quema en antorcha de metano;

- El venteo directo del CO2 presente en los gases recuperados.

Las intensidades de las emisiones de carbono y metano se distribuyen de forma desigual por todo el mundo. Las emisiones más elevadas se registran en África, la Comunidad de Estados Independientes (CEI) y América Latina. En la actualidad, en estas regiones hay menos países que se hayan comprometido con los PGE o que hayan respaldado la iniciativa de Quema Rutinaria Cero, que ofrece incentivos para evitar las fugas de metano.

Las diferencias globales en la intensidad de las emisiones también se deben a factores geológicos y a los tipos de operaciones de que se trata. La mayor intensidad procede de activos no convencionales, como el gas de esquisto y otras fuentes geológicamente difíciles de extraer, y de activos marinos en aguas profundas, cuya recuperación requiere energía adicional.

Cómo mitigar las emisiones de metano y la quema en antorcha

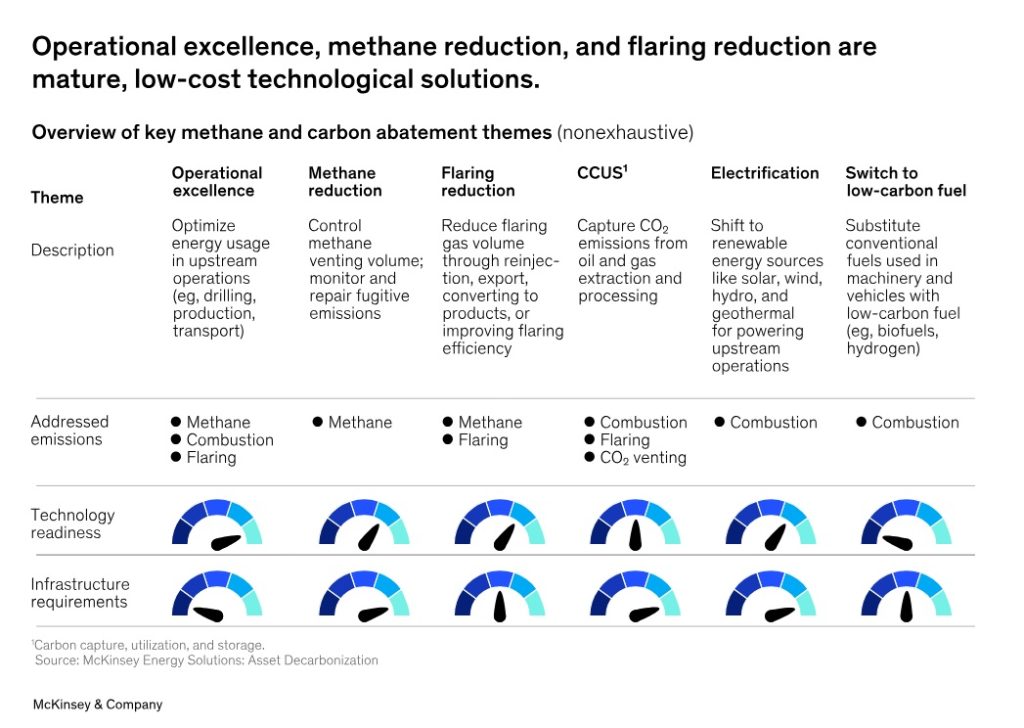

Dado que una gran parte de las emisiones de las actividades de extracción de petróleo y gas procede de las fugas de metano, no es de extrañar que sea técnicamente factible poner fin a estas emisiones. La tecnología actual puede reducir entre el 80% y el 90% del total de las emisiones. Ya se dispone de muchos métodos de reducción del carbono y el metano que han demostrado su eficacia a gran escala.

Estas soluciones incluyen la mejora de la excelencia operativa en los lugares de extracción mediante el aumento de la eficiencia energética de los procesos, el control y la captura de las fugas de metano, la reducción de la quema en antorcha, la electrificación de los equipos de extracción y la captura y el almacenamiento de los gases de combustión o del CO2 expulsado directamente.

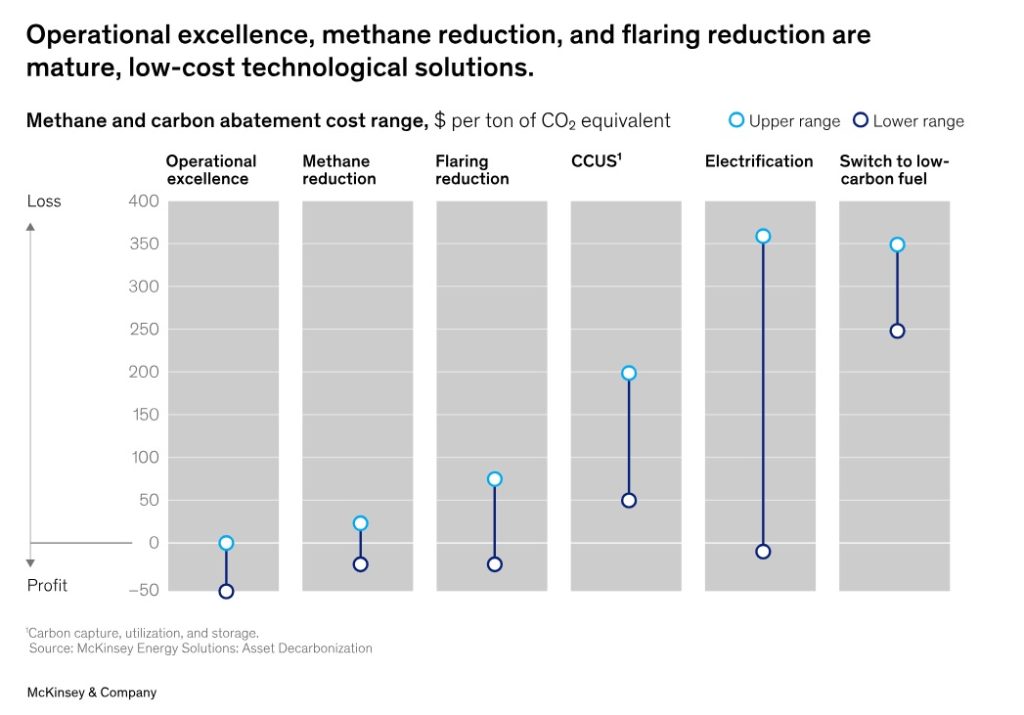

Algunas soluciones son más fáciles de aplicar que otras: introducir medidas de eficiencia energética y reducir las fugas de metano y la quema en antorcha puede ahorrar dinero, mientras que la electrificación y la captura y almacenamiento de carbono tienen un costo considerable.

Los principios de excelencia operativa y la reducción de las fugas de metano y la quema en antorcha son soluciones tecnológicas maduras, por lo que deberían ser relativamente fáciles de adoptar, y los costos para aplicarlas serán aún más bajos en 2030. Pero ninguna de ellas es una panacea. Cada lugar tendrá su propio conjunto óptimo de soluciones, dependiendo de las circunstancias locales.

El camino hacia la reducción de dos gigatoneladas

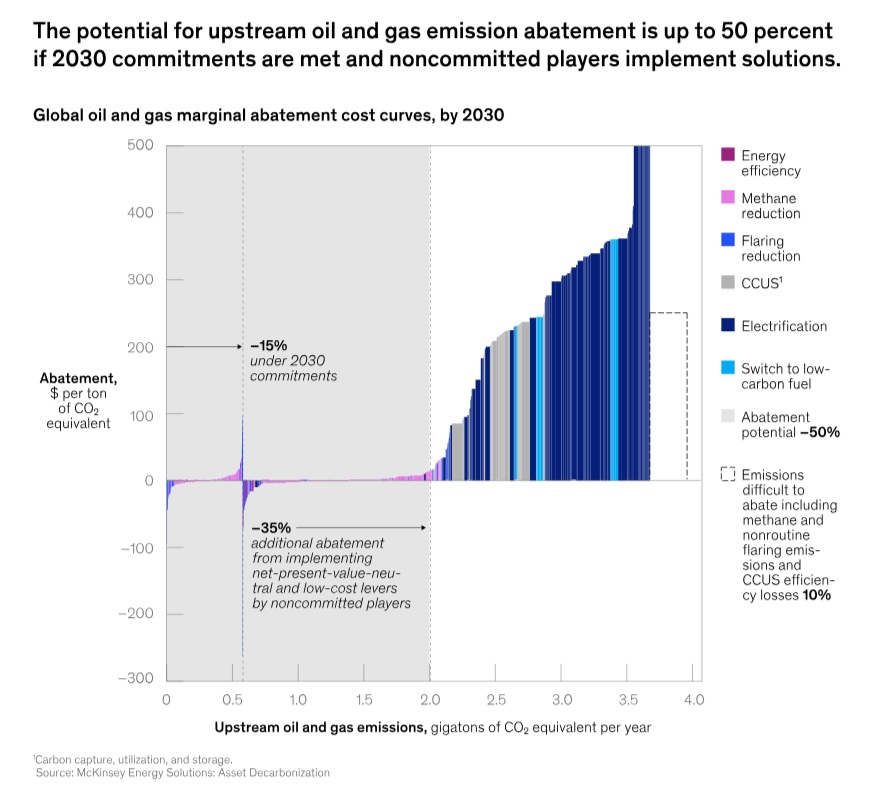

Nuestro análisis de estas soluciones muestra que, además de las 0,6 GtCO2e anuales ya comprometidas para reducir las emisiones de metano y la quema en antorcha en el sector de la extracción de petróleo y gas, podrían eliminarse 1,4 GtCO2e adicionales mediante soluciones de coste neutro o muy bajo coste, como la maximización de la eficiencia operativa o la recuperación del gas filtrado. Esto representa un 35% adicional de todas las emisiones de metano de O&G.

Si se redujeran estas 2,0 Gt de CO2e al año, se reduciría a la mitad la huella de carbono del sector de O&G y las emisiones mundiales de GEI hasta en 4%. Ningún otro sector podría reducir las emisiones en tal medida únicamente abordando sus propias ineficiencias operativas.

El potencial de reducción de las emisiones del sector del petróleo y el gas es de hasta el 50% si se cumplen los compromisos para 2030 y los agentes no comprometidos aplican soluciones.

Las soluciones que lo conseguirían incluyen la recuperación de metano a través de la monitorización activa de fugas (incluso con IA), la excelencia operativa, la reducción de la quema en antorcha y los sistemas de captura de venteo. Según nuestras estimaciones, la inversión necesaria para desplegar las principales tecnologías de reducción es de 80.000 millones de dólares.

Sin embargo, las soluciones mencionadas suelen requerir infraestructuras adicionales. En concreto, la mayoría de los emplazamientos requieren nuevas rutas de evacuación de gas para transportar el metano capturado desde los emplazamientos de recuperación hasta los gasoductos o centros de demanda más cercanos, o formas limpias de utilizar y monetizar el metano en las proximidades.

Calculamos que las infraestructuras necesarias para recuperar este metano requerirán una inversión de 120.000 millones de dólares.

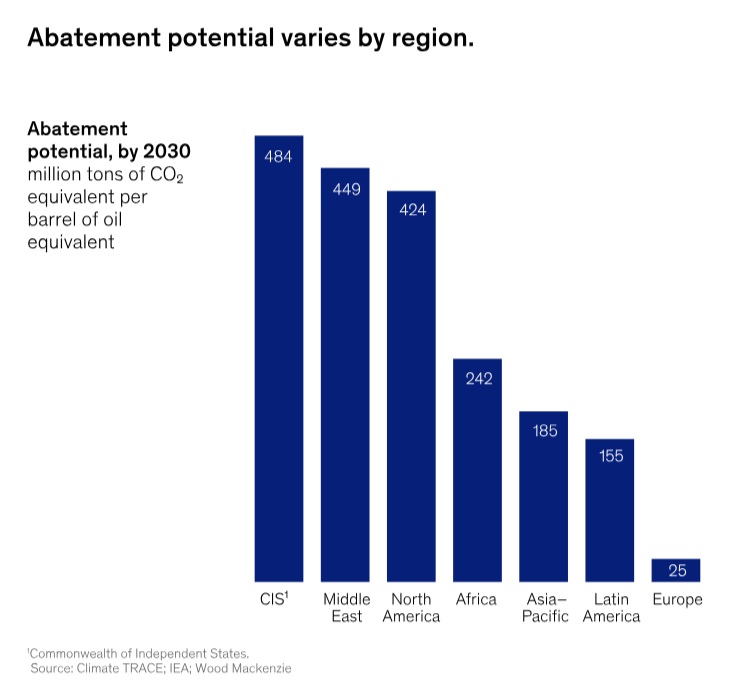

El factor más importante en este costo de infraestructura es la proximidad de los lugares de recuperación de O&G a las operaciones ascendentes -gasoductos existentes o centros de demanda de gas. Esto significa que la CEI, América Latina y África Occidental son los países que más necesitan infraestructuras de evacuación de gas.

Algunas regiones requerirán una importante inversión en infraestructuras, en parte debido a la limitada capacidad de evacuación de gas.

Es posible que la construcción de nuevos gasoductos, que requerirían autorización, no sea la solución en todas partes. Algunos lugares pueden ser más adecuados para soluciones alternativas de utilización del metano, como el GNL modular o el gas natural comprimido, la producción directa de energía, como la conversión de gas en electricidad, o tecnologías emergentes, como la conversión de metano en metanol. Lo mismo puede ocurrir en lugares donde existen gasoductos pero no tienen capacidad para transportar más metano.

Es importante señalar que el uso del gas recuperado de estas nuevas formas puede dar lugar a otras compensaciones climáticas. Por ejemplo, en África, el uso directo del metano recuperado para producir electricidad sustituiría a los pequeños y eficientes generadores diésel, lo que contrarrestaría algunos de los beneficios climáticos de la recuperación de metano. En otros lugares, sin embargo, la recuperación de metano podría proporcionar energía más limpia que la que se utiliza ahora.

El desarrollo de la infraestructura necesaria requerirá el uso de mecanismos de financiación innovadores y una estrecha cooperación entre las grandes compañías internacionales, las petroleras nacionales y los actores locales más pequeños.

La creación de fondos de inversión específicos y de regímenes reguladores podría liberar un potencial de reducción adicional. Las grandes necesidades de capital y las dificultades de despliegue hacen que sea imposible que los agentes individuales emprendan esta tarea por sí solos.

Los programas eficaces de reducción del metano requieren un enfoque multidimensional para establecer líneas de base precisas de las emisiones de metano, desarrollar planes de mitigación sólidos y desplegar los facilitadores esenciales, incluida la obtención de financiación específica y el fomento de asociaciones estratégicas para la aplicación.

La cooperación específica de los agentes del sector de la extracción de petróleo y gas para reducir las emisiones de metano y la quema en antorcha podría reducir las emisiones mundiales de gases de efecto invernadero en 4% de aquí a 2030.

Si se compara con las alternativas de otros sectores, puede tratarse de la reducción de emisiones del 4% de menor costo disponible para el planeta, lo que ofrece al sector del petróleo y el gas la oportunidad de tomar la iniciativa en el camino hacia el cero neto al tiempo que aborda sus propias emisiones. Con solo cinco años hasta 2030, no hay tiempo que perder.