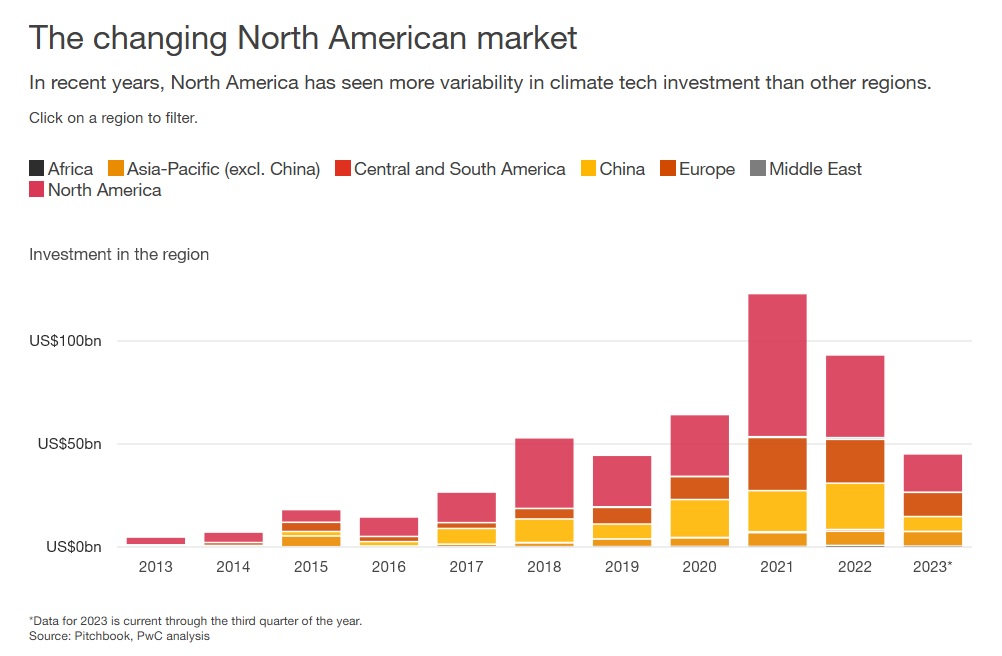

La inversión de capital riesgo y capital privado en empresas de tecnología climática ha disminuido drásticamente en 2023, pero ha seguido superando al mercado en general, que sigue viéndose afectado por la agitación económica y geopolítica, según un nuevo informe de la firma mundial de servicios profesionales PwC.

El informe también indica la aparición de una base inversora cada vez más amplia para las nuevas empresas de tecnología climática, y un cambio hacia la financiación de tecnologías con mayor potencial de reducción de emisiones.

Para elaborar el informe, PwC utilizó su Índice de Inversión en Tecnología Climática como base de datos y analizó más de 8.000 nuevas empresas de tecnología climática y más de 32.000 operaciones por valor de más de 490.000 millones de dólares en los últimos 10 años, además de preguntar a los inversores sobre las tendencias del mercado y sus planteamientos al respecto.

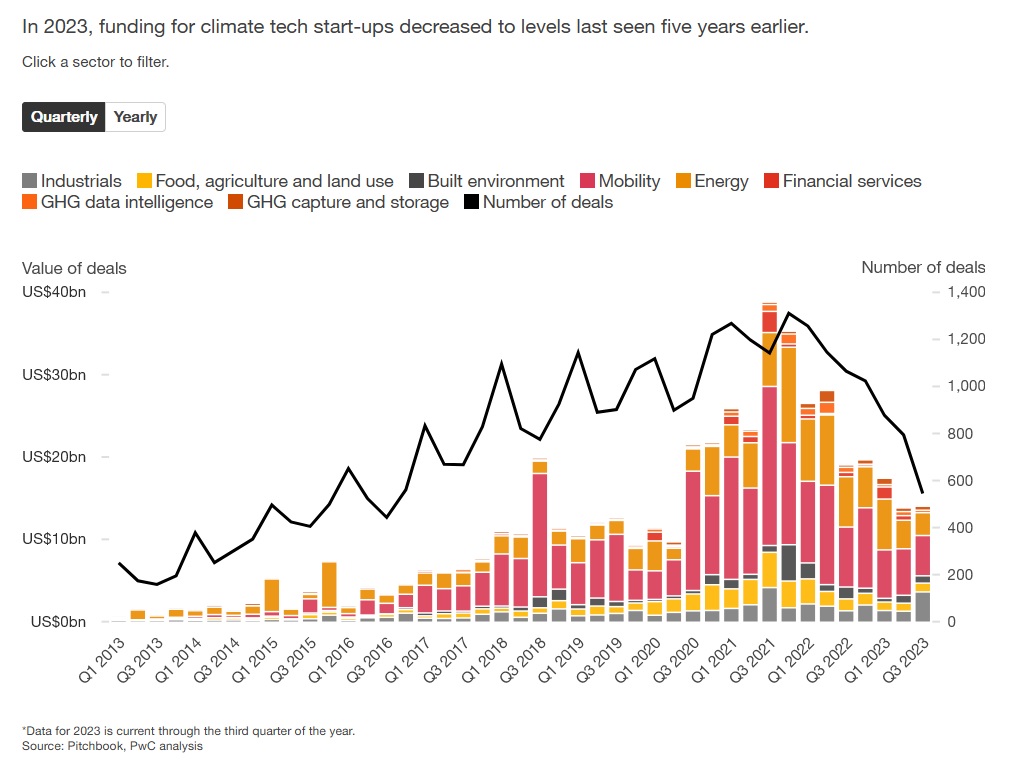

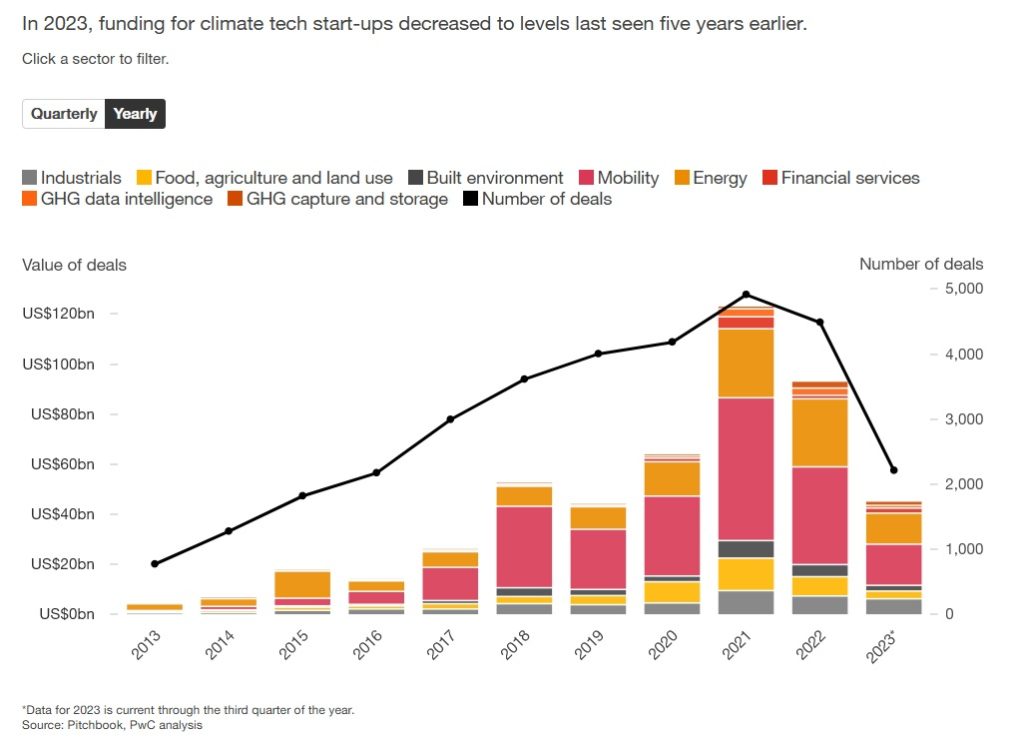

Según el informe de PwC, la financiación del mercado privado de la tecnología climática ha disminuido 40,5% en 2023, aunque la ralentización no ha sido tan acusada como la caída de la financiación general de capital riesgo y capital privado, que se ha reducido en más de 50%, en un mercado afectado por la agitación geopolítica, las valoraciones más bajas y el aumento de la inflación y los tipos de interés.

La tecnología climática ganó cuota por cuarto año consecutivo, alcanzando la cifra récord del 10% de la inversión global en 2023, y más del 11,4% en el trimestre más reciente, frente al 9,2% en 2022 y solo el 7,2% en 2020.

«Un entorno macroeconómico desafiante, el hundimiento de las valoraciones y la agitación geopolítica han visto caer los flujos de capital a las empresas de tecnología climática en 40%, en un momento en que la tecnología climática más lo necesita», señaló Will Jackson-Moore, líder global de sostenibilidad en PwC Reino Unido.

«Sin embargo, aunque esta dinámica macroeconómica y del sector puede enturbiar la confianza de los inversores, también presenta importantes oportunidades para los primeros en participar en la actual caída, ya que la necesidad de innovaciones en tecnología climática no hará sino aumentar», agregó el representante de PwC.

También te puede interesar | PwC: Menos de uno de cada tres consejos de administración conoce los riesgos ESG de sus empresas

Tendencias clave

El informe también descubrió varias tendencias clave, que indican un mercado de inversión en tecnología climática más maduro y generalizado. Una de las novedades más interesantes del estudio es la creciente correspondencia entre los flujos de financiación y el potencial de reducción de emisiones.

El informe constató, por ejemplo, un cambio significativo en las inversiones hacia startups dirigidas a soluciones para reducir las emisiones de los sectores industriales, que representan una mayor proporción de las emisiones que cualquier otro sector, con una cuota de inversión en esta área que aumentó hasta el 14% entre el cuarto trimestre de 2022 y el tercer trimestre de 2023, en comparación con una media a largo plazo inferior al 8%.

Por el contrario, el sector de la movilidad, que representa una parte relativamente menor de las emisiones, sigue atrayendo la mayor parte de la inversión, pero su cuota se redujo a menos de la mitad, pasando del 50% de media a largo plazo al 45%.

Del mismo modo, el estudio constató que una parte cada vez mayor de la financiación se destina a tecnologías con mayor potencial de reducción de emisiones, como la captura, utilización y almacenamiento de carbono (CCUS), el hidrógeno verde y los alimentos alternativos, mientras que una parte cada vez menor, aunque aún mayor, se dirige a áreas con menor potencial de reducción de emisiones, como los vehículos eléctricos ligeros con batería y tecnologías más maduras, como la eólica y la solar.

Las tecnologías CCUS, aunque siguen representando solo una pequeña porción del mercado, mostraron una fuerza particular, emergiendo como la única categoría de tecnología climática que vio un aumento absoluto de la inversión en los últimos dos años, ya que las empresas han anunciado compromisos de compra de créditos de eliminación de carbono, y han surgido incentivos gubernamentales, como la Ley de Reducción de la Inflación de EE.UU. y la Ley Bipartidista de Infraestructura.

Financiación

Una de las principales tendencias destacadas por el informe es el desplazamiento de la financiación de la tecnología climática de la fase inicial a la fase intermedia:

- Las operaciones en fases iniciales representaron menos de la mitad del total de la tecnología climática por primera vez en 2023;

- Las operaciones en fases intermedias alcanzaron más del 45%, frente a la cuarta parte de hace cuatro años.

Según PwC, los inversores han afirmado que el descenso de las operaciones en fases iniciales se debe a la preocupación por la escalabilidad de las tecnologías, así como a la reticencia de las empresas emergentes a captar fondos a valoraciones más bajas.

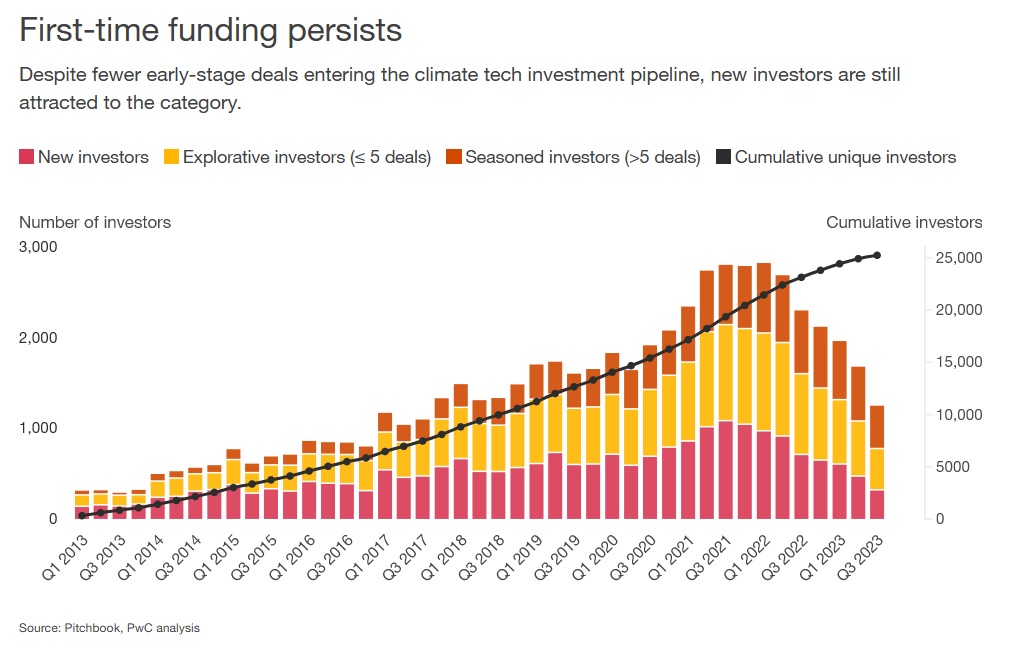

El informe también halló indicios de que la inversión en tecnología climática se está generalizando, con una proporción cada vez mayor de inversores primerizos que se incorporan al mercado, y una proporción menor atribuida a inversores experimentados, o a aquellos que han invertido en cinco o más operaciones de tecnología climática.

Si deseas acceder al reporte completo de PwC, haz clic aquí