Un reporte de la firma de consultoría McKinsey ha identificado las implicaciones de la transición a materiales cero neto en consonancia con los Objetivos de Desarrollo Sostenible y las implicaciones en las cadenas de suministro globales.

A continuación, la nota textual de McKinsey.

Los objetivos climáticos, cada vez más audaces, están cambiando las cadenas mundiales de suministro de materiales, hasta el punto de que la transición a una economía de emisiones netas cero ha desencadenado una «transición de materiales».

Este informe pretende ofrecer una perspectiva integrada de estos cambios en la cadena de suministro, incluyendo la demanda de materiales, la escasez que cabe esperar y las acciones clave que serán necesarias para equilibrar la ecuación y salvaguardar la velocidad de la transición.

Teniendo en cuenta estos puntos, nuestra investigación explora las siguientes conclusiones clave:

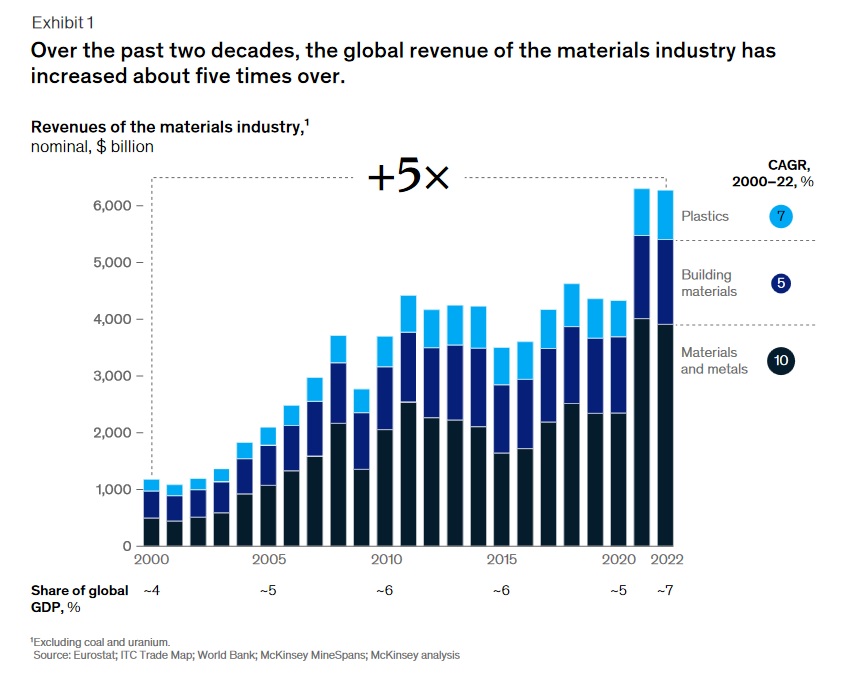

Los materiales son un factor esencial para la transición a cero emisiones netas

El mundo se ha embarcado en un ambicioso viaje de descarbonización hacia una economía de emisiones netas cero, que exigirá cambios tecnológicos fundamentales en todos los sectores a una velocidad sin precedentes.

Estas tecnologías suelen requerir más materiales físicos para el mismo rendimiento en comparación con sus homólogas convencionales durante la fase de construcción. Por ejemplo, los vehículos eléctricos de batería (BEV) suelen ser entre 15% y un 20% más pesados que los vehículos comparables con motor de combustión interna (ICE) y, por tanto, se convertirán en un motor clave de la demanda de materiales en las próximas décadas.

En consecuencia, la medida en que las cadenas mundiales de suministro de materiales puedan seguir el ritmo de las nuevas y aceleradas fuentes de demanda será un factor determinante de las tasas mundiales de descarbonización.

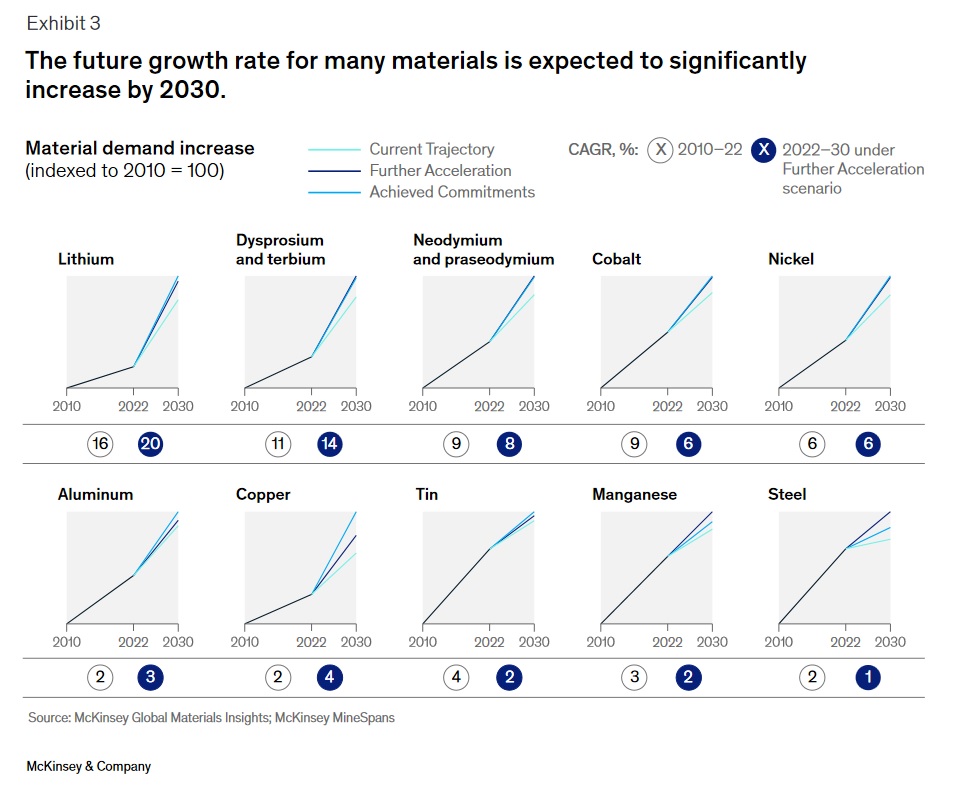

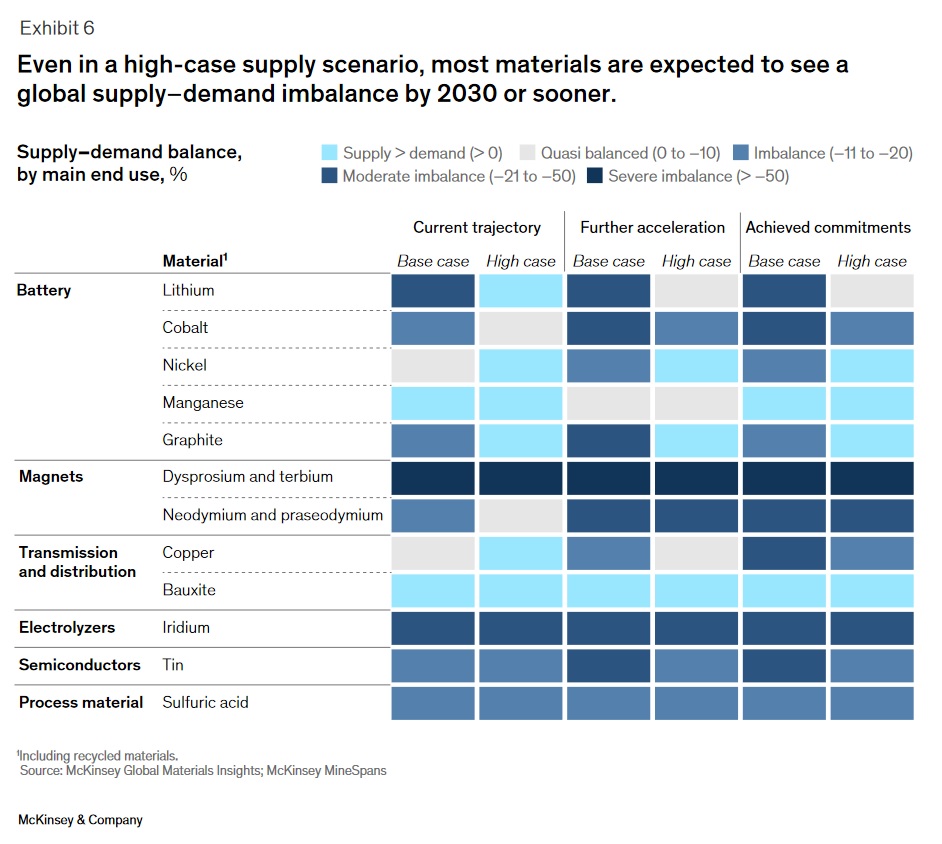

Incluso con la actual trayectoria de descarbonización tendente a los 2,4° Celsius, el suministro de muchos minerales y metales integrados en tecnologías clave con bajas emisiones de carbono se enfrentará a una escasez de aquí a 2030

Mientras que algunos materiales, como el níquel, pueden experimentar una escasez moderada (aproximadamente del 10 al 20%), otros, como el disprosio, material magnético utilizado en la mayoría de los motores eléctricos, podrían sufrir una escasez de hasta el 70% de la demanda.

A menos que se pongan en marcha medidas de mitigación, esta escasez probablemente obstaculizaría la velocidad global de descarbonización porque los clientes serían incapaces de cambiar a alternativas con menos emisiones de carbono. Además, esta escasez provocaría picos de precios y volatilidad en los materiales, lo que a su vez encarecería las tecnologías en las que están integrados y ralentizaría aún más las tasas de adopción.

Seguiremos asistiendo a una elevada concentración del suministro de minerales y metales en un puñado de países, como por ejemplo China (elementos de tierras raras), la República Democrática del Congo (cobalto) e Indonesia (níquel)

En combinación con un panorama normativo cada vez más centrado en la regionalización -como se observa, por ejemplo, en la Ley de Reducción de la Inflación de EE.UU. y en el Plan Industrial Green Deal de la UE, estos suministros concentrados podrían afectar al acceso regional a los materiales dentro del ámbito de ciertas áreas de acuerdo, incluso cuando el mercado mundial esté equilibrado.

Al mismo tiempo, esta concentración también podría ofrecer oportunidades a los países tradicionalmente mineros para desarrollar actividades de refinado a nivel nacional.

Serán necesarias acciones armonizadas en materia de oferta, demanda, innovación y política para equilibrar la ecuación y salvaguardar la velocidad de la transición

• Oferta. Es crucial garantizar la ampliación oportuna de los proyectos que ya se han anunciado, lo que requerirá que la minería acelere por encima de las tasas de crecimiento históricas para muchos materiales, al tiempo que se duplica la exploración para garantizar una mayor ampliación de la oferta después de 2030.

Las inversiones en minería, refinado y fundición tendrán que aumentar hasta aproximadamente entre 3 y 4 billones de dólares para 2030 (entre 300.000 y 400.000 millones al año).

La capacidad laboral tendrá que incrementarse entre 300.000 y 600.000 profesionales especializados en minería, y para alimentar estos activos tendrán que ponerse en marcha entre 200 y 500 gigavatios adicionales de energía (idealmente baja en carbono) para 2030, lo que equivale a entre el 5% y el 10% de la capacidad estimada de energía solar y eólica para 2030.

Por último, la ampliación requerirá unos procesos de concesión de permisos fluidos, el despliegue oportuno de infraestructuras, la disponibilidad de equipos y unos recursos hídricos adecuados.

• Demanda. Las industrias transformadoras tendrán que cambiar los patrones de demanda hacia tecnologías probadas que requieran menos materiales o que necesiten materiales diferentes cuya oferta esté menos restringida.

• Innovación. Deben aumentarse las inversiones en innovación de materiales y tecnologías de vanguardia.

Por el lado de la demanda, esto podría implicar la exploración de opciones de sustitución de materiales con restricciones a largo plazo o concentrados regionalmente.

Por el lado de la oferta, los inversores podrían considerar la posibilidad de centrarse en la mejora de las prácticas de reciclaje de nuevos materiales, como los minerales de tierras raras, así como en soluciones innovadoras para aumentar el rendimiento de los activos existentes.

• Políticas. Las nuevas políticas pueden facilitar la ampliación de la oferta, por ejemplo agilizando los procedimientos de concesión de permisos para el desarrollo de nuevos activos.

Las políticas también podrían permitir un cambio de la demanda hacia tecnologías alternativas garantizando la igualdad de condiciones entre las diferentes opciones tecnológicas, por ejemplo, y salvaguardando la seguridad regional del suministro y la competitividad de la industria.

Las partes interesadas pueden aumentar la probabilidad de éxito desarrollando estrategias que ofrezcan opcionalidad y resiliencia a través de una amplia gama de respuestas globales a la escasez de materiales

Como primer paso para mitigar el riesgo y aprovechar las enormes oportunidades que presenta la transición de materiales, será fundamental que tanto los gobiernos como las empresas mantengan o refuercen su comprensión de la dinámica de la cadena mundial de suministro de materiales y de los posibles escenarios a largo plazo.

En el caso de los gobiernos, esto podría ayudar a arrojar luz sobre la seguridad del suministro y salvaguardar la competitividad a largo plazo de las industrias locales. En el caso de las empresas, puede servir para tomar medidas decisivas que las sitúen como líderes del sector en los próximos años.

Conclusión

A medida que el mundo acelera el despliegue de tecnologías climáticas en apoyo de la transición neta a cero, existe el riesgo de que el suministro de materiales no se amplíe a la velocidad necesaria.

Nuestra investigación ha demostrado que la energía y los materiales están fuertemente interconectados y que el mundo también tendrá que pasar por una transición de materiales para cumplir sus ambiciones de cero emisiones netas.

Aunque persisten varias incertidumbres sobre cómo se desarrollará la transición de los materiales, como la velocidad de la descarbonización, el desarrollo de políticas comerciales, la velocidad de la innovación y el tiempo de comercialización de las tecnologías de vanguardia, y los plazos de autorización de nuevos proyectos, entre otros, los gobiernos y las empresas pueden planificar acciones estratégicas que sean resistentes a una amplia gama de resultados.

Como primer paso para mitigar los riesgos y aprovechar las enormes oportunidades que presenta la transición de los materiales, es fundamental que los gobiernos y las empresas mantengan o refuercen su comprensión de la cambiante dinámica de la cadena mundial de suministro de materiales con una perspectiva a largo plazo.

Para los gobiernos, hacerlo podría ayudar a arrojar luz sobre la seguridad del suministro y la salvaguarda de la competitividad a largo plazo de las industrias locales. Y de forma similar a las acciones y resultados de los pioneros en la transición energética, las empresas pueden obtener información sobre las acciones decisivas que tienen más probabilidades de posicionarse como líderes del sector en los próximos años.

Si deseas acceder al reporte, debes registrarte aquí