Eliminar las emisiones de un sistema energético mundial que hoy depende en 80% de los combustibles fósiles exigirá el desarrollo rápido de múltiples fuentes de energía bajas en carbono.

Wood Mackenzie estima 70 billones de dólares de inversión que están en juego en las próximas tres décadas para alcanzar los objetivos del Acuerdo de París estarán en el centro del debate en la COP28 de diciembre.

Según un reporte de la firma de investigación, el capital fluirá hacia las nuevas tecnologías solo si el apoyo político, incluidos los incentivos, es el adecuado.

La REPower EU de la Unión Europea y la Ley de Reducción de la Inflación de EE.UU. marcan una pauta positiva, pero el fomento de las tecnologías emergentes está plagado de riesgos: por cada una que irrumpa, muchas fracasarán.

Según Wood Mackenzie, los responsables políticos de todas las jurisdicciones tendrán que examinar los avances y adaptar los incentivos para garantizar que el dinero se acumula detrás de los éxitos florecientes y deja que los fracasos se marchiten.

La colaboración entre países y empresas será esencial para mitigar los riesgos iniciales y acelerar el despliegue a gran escala.

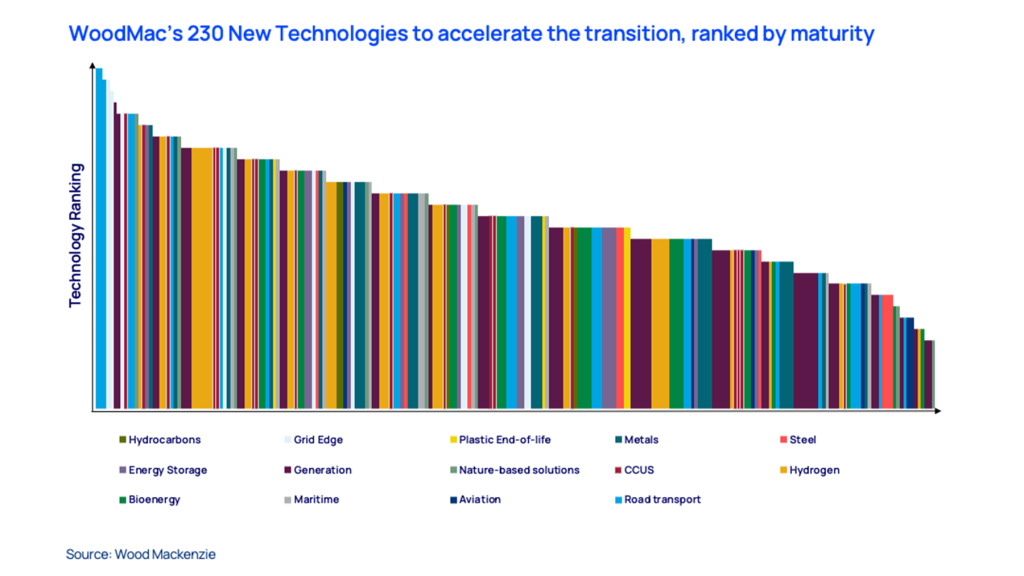

La tercera edición del Wood Mackenzie’s New Technologies Series clasifica 230 tecnologías diferentes, cada una en distintas fases de desarrollo. Las tecnologías maduras y listas para el mercado que ya atraen inversiones ocupan los primeros puestos de la clasificación, entre ellas las energías renovables, los vehículos eléctricos y otras tecnologías que apuntalan la electrificación del transporte.

Pero, ¿cuál será la próxima ola en abrirse paso? El equipo de investigación sobre la transición energética de Wood Mackenzie (Prakash Sharma, Jom Madan y Lindsey Entwistle) seleccionó cinco tecnologías que tendrán un impacto significativo en la transición.

Captura, utilización y almacenamiento de carbono

La cartera de proyectos ha crecido rápidamente hasta alcanzar 480 Mt, pero aún debe multiplicarse por diez para reducir las emisiones mundiales entre 15% y 20%, y alcanzar los objetivos de cero emisiones netas en 2050.

Wood Mackenzie calcula que en los próximos 10 años habrá una oportunidad de inversión de 150.000 millones de dólares.

El aumento de la concesión de licencias de almacenamiento de CO2 en el último año y el activo mercado de fusiones y adquisiciones, con grandes petroleras realizando operaciones a gran escala y asociándose, son claros indicadores de que el CCUS es el más rápido en madurar de los cinco.

Los anuncios de proyectos se han ralentizado, ya que los promotores tratan de ejecutarlos. La tecnología se conoce bien, pero no está totalmente probada desde el punto de vista comercial y plantea problemas de fiabilidad, rendimiento y escalabilidad.

Además, es cara (entre 20 y 400 dólares por tonelada de CO2, según la fuente), y en la actualidad, gran parte de la atención se centra en la descarbonización de la producción de gas natural.

Sin embargo, el verdadero impacto se producirá en sectores difíciles de electrificar como el acero, el cemento y los productos químicos. El transporte de CO2 a gran escala también es necesario para ayudar a los países que carecen de capacidad de captura a nivel nacional, especialmente relevante para los sumideros potenciales en el noroeste de Europa y Asia Pacífico.

Hidrógeno

El análisis de Wood Mackenzie indica que no se puede subestimar el potencial del hidrógeno para desempeñar un papel fundamental en la transición: es capaz de proporcionar el 20% de las reducciones de emisiones necesarias para alcanzar el objetivo de cero emisiones netas en 2050 desde el principio. Pero habrá que esperar una década para que la capacidad alcance una escala material.

La cartera de proyectos asciende actualmente a más de 90 Mtpa y debe multiplicarse por seis. Los desarrolladores están pasando de la fase de concepto a la de ejecución; los casos de uso se han multiplicado.

El interés inicial por los sectores del transporte y el acero se ha ampliado a proyectos de energía eléctrica, aviación, marina y almacenamiento de energía de larga duración.

Hasta ahora, pocos han llegado a la decisión final de inversión, pero la cristalización del apoyo gubernamental cambiará esta situación.

Sin embargo, las propuestas de mayor envergadura necesitarán tiempo para garantizar la financiación y la compra de energía, y tendrán que lidiar con la integración en el sistema energético actual. Algunos promotores buscarán capital externo en la fase de desarrollo, incluidas las grandes petroleras.

Tecnología de red

El aumento de la penetración de las energías renovables y la electrificación están impulsando cambios para modernizar las redes. El transporte es el mayor cuello de botella del sector energético actual, y a menudo obliga a los operadores de la red a restringir las energías renovables en un lugar y enviar energía más cara desde otro.

La clasificación dinámica de líneas (DLR) aprovecha los datos meteorológicos y de los sensores para determinar en tiempo real la clasificación segura de la línea de transmisión, lo que permite un mayor rendimiento energético en condiciones meteorológicas favorables.

El análisis de Wood Mackenzie estima que el despliegue de esta tecnología reduzca significativamente la restricción de las energías renovables y el despacho de electricidad generada a partir de combustibles fósiles.

El sistema de automatización de edificios (BAS) permite la supervisión y el control centralizados de las cargas de un edificio comercial, así como aplicaciones avanzadas como la respuesta a la demanda.

El BAS es el cerebro de un edificio, un habilitador no solo de mecanismos y activos más inteligentes y conectados, sino también de capacidades de servicio de red, que solo están empezando a aprovecharse.

Nueva fase de crecimiento de la energía solar

El predominio de la energía solar en las energías renovables se debe en gran medida al bajo costo de los paneles instalados en el suelo con células de silicio, que en muchos mercados son competitivos con otras fuentes de energía.

Las nuevas ampliaciones de capacidad de módulos adoptarán celdas más eficientes (celdas TOPCon de tipo N con formatos de disco más grandes), pero la próxima fase de crecimiento de la energía solar consistirá en maximizar el uso del suelo.

La energía solar flotante, la agrivoltaica y la solar terrestre son algunas de las alternativas para implantar la energía solar a gran escala, ya sea para reducir el uso del suelo o para complementar las aplicaciones existentes en tierra o agua.

La energía eólica avanza en la misma dirección, indica Wood Mackenzie.

Nuclear

Con las energías renovables variables a punto de dominar los mercados energéticos, existe una necesidad acuciante de energía de base fiable y de bajas emisiones.

El regreso de la industria nuclear se basa en gran medida en los reactores nucleares pequeños (SMR, con una capacidad máxima de 300 MW).

Los SMR tienen una huella geográfica menor, se adaptan mejor a las necesidades de los compradores y ofrecen cierta flexibilidad. Sus defensores también creen que pondrán fin a la mala ejecución de los proyectos.

Existen múltiples diseños de SMR en competencia, con reactores refrigerados respectivamente por agua, gas, metal fundido o sales fundidas.

La energía nuclear a gran escala no está fuera de la ecuación: se están diseñando reactores de IV Generación (hasta 1500 Mwe) con mayores niveles de seguridad y mínimos residuos.