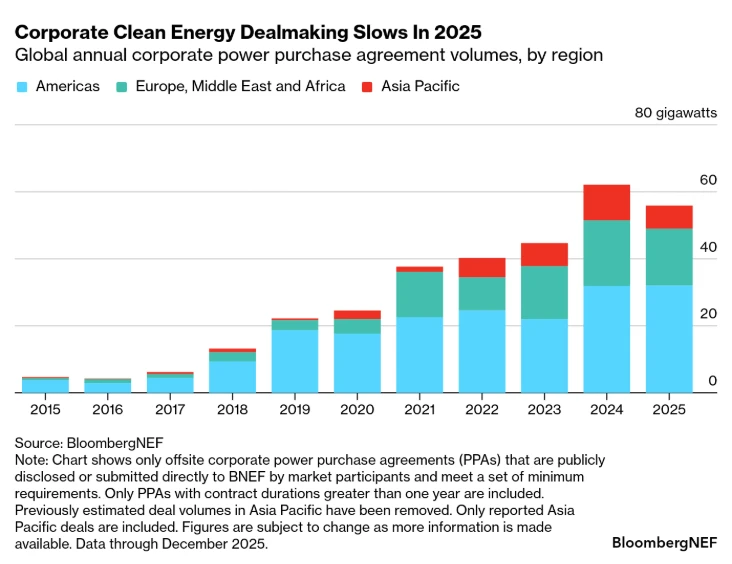

La contratación corporativa global de electricidad limpia registró en 2025 su primera caída anual en casi diez años, según el informe 1H 2026 Corporate Energy Market Outlook de BloombergNEF.

Las empresas anunciaron acuerdos de compra de energía (PPAs, por sus siglas en inglés) por 55,9 gigavatios (GW) en 2025, lo que representa una disminución del 10% interanual frente al récord alcanzado en 2024.

A pesar del retroceso, el volumen de 2025 se mantiene como el segundo más alto registrado históricamente, y más del doble de lo contratado en 2020.

El ajuste refleja una recalibración del mercado más que un colapso de la demanda. Los compromisos corporativos de descarbonización permanecen vigentes, pero las estrategias de adquisición evolucionan ante el aumento de costos de proyectos, la volatilidad de precios eléctricos y cambios regulatorios en mercados clave.

También te puede interesar | Solo 3% de las empresas redujo sus iniciativas en sostenibilidad en el último año, según encuesta de Workiva

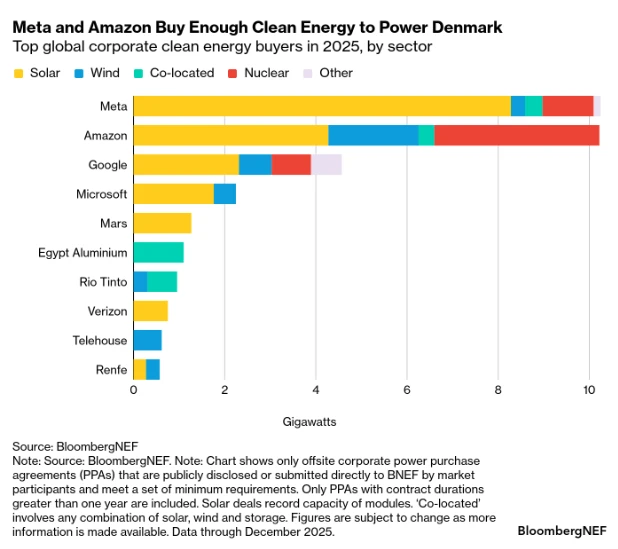

Gigantes tecnológicos concentran casi la mitad

El informe revela una creciente concentración del mercado en manos de las grandes tecnológicas que buscan abastecer el rápido crecimiento de infraestructura de inteligencia artificial y centros de datos.

Amazon, Meta, Google y Microsoft representaron conjuntamente 49% del volumen global de PPAs corporativos en 2025.

Meta encabezó la actividad global con 10,24 GW, principalmente en Estados Unidos, mientras que Amazon cerró acuerdos por 10,22 GW distribuidos entre Europa y Asia-Pacífico.

En conjunto, ambas compañías contrataron 20,4 GW, incluyendo 4,7 GW de energía nuclear, que representó aproximadamente el 23% de su cartera combinada.

Este giro hacia tecnologías firmes, como nuclear, hidroeléctrica y geotermia, refleja la necesidad de suministro constante para operaciones intensivas en cómputo y procesamiento de datos.

Estados Unidos marca récord, con menos compradores

Estados Unidos se mantuvo como el mayor mercado corporativo de energía limpia, con 29,5 GW en acuerdos firmados en 2025, un máximo histórico anual.

Sin embargo, el número de compradores corporativos únicos se redujo en 51% interanual, hasta apenas 33 empresas.

La incertidumbre arancelaria, ajustes en incentivos fiscales y cambios en políticas energéticas incrementaron el riesgo percibido para compradores medianos y pequeños, limitando la participación pese al alto volumen total.

Este fenómeno evidencia una mayor brecha entre grandes corporaciones con capacidad financiera para asumir riesgos y empresas de menor escala que enfrentan mayores barreras de entrada.

En Europa, Medio Oriente y África, la contratación corporativa cayó 13%, hasta 17 GW. En el caso europeo, el aumento de horas con precios eléctricos negativos redujo la rentabilidad de proyectos solares y eólicos independientes, incentivando estructuras híbridas que combinen generación y almacenamiento.

En Asia-Pacífico, los volúmenes descendieron a 6,9 GW, frente a los 10,7 GW del año anterior. India y Corea del Sur registraron desaceleraciones, mientras Japón destacó con actividad récord.

Mercados emergentes como Malasia siguen dependiendo fuertemente del respaldo regulatorio para expandir la contratación corporativa.

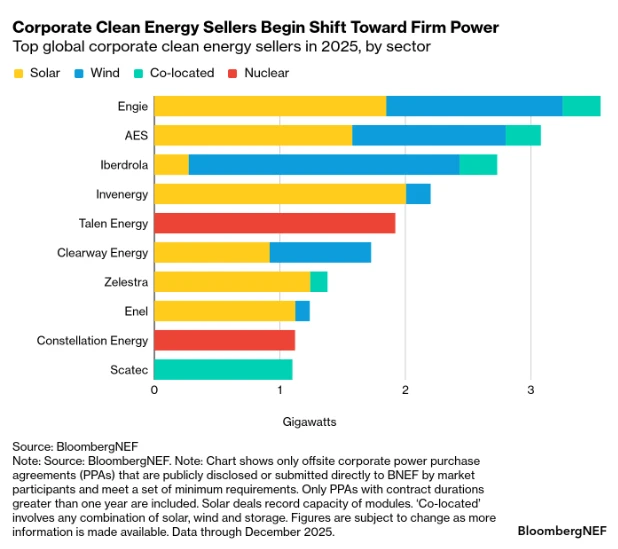

Auge de soluciones firmes e híbridas

El informe señala una transición estructural hacia soluciones de energía limpia firme y productos híbridos. Las estructuras que combinan solar con almacenamiento en baterías, portafolios híbridos solar-eólico y acuerdos nucleares representaron 5,2 GW de la actividad total en 2025.

Engie se posicionó como el mayor desarrollador global, con 3,6 GW contratados, y siete de los diez principales vendedores participaron en contratos de energía firme o híbrida.

Esta evolución responde también a posibles actualizaciones del estándar de contabilidad de emisiones de Alcance 2 del Greenhouse Gas Protocol, que podrían exigir un seguimiento horario de emisiones y una correspondencia geográfica más estricta entre generación y consumo.

Bajo estos criterios, los reclamos de “100% renovable” basados únicamente en generación intermitente serían más difíciles de sustentar.

La caída sostenida en los costos de almacenamiento en baterías refuerza esta transición, facilitando modelos de suministro más estables y compatibles con nuevas exigencias regulatorias.

Implicaciones estratégicas

El mercado corporativo de energía limpia muestra ahora dos velocidades. Por un lado, los grandes compradores tecnológicos exploran acuerdos de mayor escala y tecnologías avanzadas.

Por otro, empresas más pequeñas enfrentan presiones de costos, incertidumbre regulatoria y volatilidad de precios eléctricos.

Para ejecutivos, la prioridad ya no es solo asegurar electricidad renovable, sino garantizar fiabilidad, resiliencia y correspondencia horaria en el suministro energético.

Para inversionistas, la capacidad de las compañías para asegurar energía limpia firme se convierte en un indicador clave de preparación frente a riesgos regulatorios y de transición.

Según BloombergNEF, el retorno al crecimiento del mercado dependerá de que las soluciones firmes, como solar con almacenamiento integrado, puedan escalar a precios competitivos.

El panorama sugiere que la próxima fase de la descarbonización corporativa estará determinada no solo por el volumen de energía contratada, sino por la calidad, estabilidad y trazabilidad del suministro, factores que definirán la competitividad en un entorno energético cada vez más exigente.

2026 como año de consolidación

Más que anuncios ambiciosos, 2026 será un año para medir resultados. La movilidad eléctrica y de bajas emisiones dejará de evaluarse por el número de proyectos piloto y pasará a juzgarse por su capacidad de operar a escala, reducir emisiones reales y mejorar la calidad de vida urbana.

Para América Latina, el reto será capitalizar su experiencia en transporte público eléctrico, cerrar brechas de infraestructura y construir políticas estables que permitan que la transición no solo sea verde, sino también inclusiva y económicamente viable.

En este contexto de transformación regional, Latam Mobility invita a formar parte de la Gira de Encuentros 2026, una plataforma clave para conocer en profundidad la evolución del mercado, las tendencias tecnológicas, los modelos de negocio y las oportunidades de inversión que están definiendo el futuro de la movilidad sostenible en América Latina.

La gira recorrerá los principales mercados de la región: Monterrey y Ciudad de México, Brasil, Colombia y Chile. A lo largo de estos encuentros, líderes del sector público y privado, empresas, inversionistas y expertos internacionales analizarán el presente y futuro de la movilidad eléctrica, la innovación tecnológica, la infraestructura, la energía y la economía climática.

La transición ya está en marcha. La Gira 2026 de Latam Mobility será el punto de encuentro para acelerar decisiones, conectar actores clave y construir, de forma colaborativa, la movilidad sostenible de América Latina.