La emisión total de deuda sostenible alcanzó un récord en 2021 y está preparada para seguir creciendo en 2022, pero los participantes del mercado tendrán el desafío de gestionar el crecimiento y combatir las crecientes preocupaciones sobre el «greenwashing» o lavado verde.

Muchas empresas establecieron objetivos de sostenibilidad y publicaron datos relacionados con los parámetros de ambiente, sostenibilidad y gobernanza corporativa (ESG, por sus siglas en inglés), pero los inversores, reguladores y público en general están ejerciendo un mayor escrutinio en los esfuerzos de las empresas.

S&P Global realizó una revisión de las principales tendencias en materia ESG para 2022, que estima influirán en las perspectivas de un progreso significativo, y que considera de forma vinculada entre ellas.

Mayor presión sobre empresas y líderes

En 2022, los consejos de administración de las compañías y los dirigentes gubernamentales se enfrentarán a una presión cada vez mayor para demostrar que están adecuadamente equipados para comprender y supervisar los parámetros ESG.

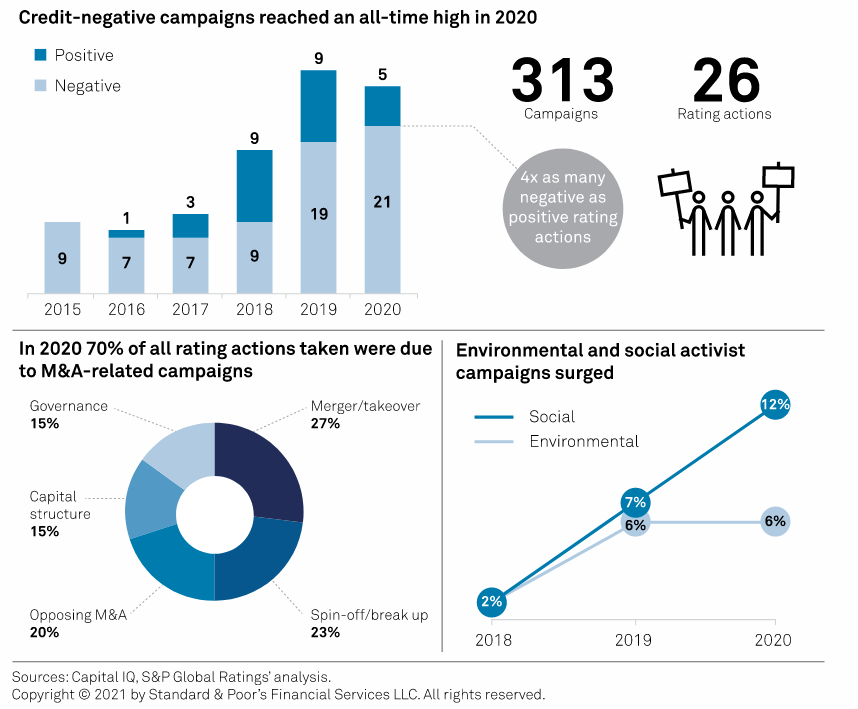

El activismo de los accionistas en esta área aumentó en 2021, incluyendo votos contra directores por la falta de planes de acción climática creíbles, y S&P Global considera que esta tendencia se acelerará en los reportes trimestrales de este año.

Además, los esfuerzos por diversificar los consejos de administración y crear políticas que fomenten la equidad y la inclusión seguirán evolucionando. Los dirigentes gubernamentales y de las empresas se verán presionados para reforzar sus competencias en materia ESG e integrar la sostenibilidad en sus estrategias políticas y de planificación.

En particular, se añadirán medidas de adaptación y resiliencia a los planes de inversión en medio del creciente impacto económico del cambio climático. En 2021, solo en Estados Unidos se produjeron 20 tormentas con pérdidas superiores a 1.000 millones de dólares cada una.

Nuevos reglamentos, mayor credibilidad

Mientras que muchas grandes empresas establecieron objetivos de sostenibilidad y publicaron datos ESG en 2021, los inversores, reguladores y el público en general están ejerciendo un mayor escrutinio de los esfuerzos de sostenibilidad de las empresas, llamando a lo que perciben como «lavado verde».

Gran parte de este escepticismo se basa en la preocupación de que las empresas puedan estar utilizando las revelaciones y las etiquetas relacionadas con la sostenibilidad en productos y servicios como una herramienta de marketing para parecer más proactivas de lo que realmente son.

Las nuevas normas globales relacionadas con los ESG seguirán evolucionando en 2022, mientras que los organismos mundiales de normalización, como el recién creado Consejo de Normas Internacionales de Sostenibilidad, pueden ayudar a abordar lo que puede ser el mayor obstáculo para la rendición de cuentas: la falta de una base común para las normas de divulgación consistentes en todas las jurisdicciones e industrias.

Hasta la fecha, el acuerdo sobre las métricas clave y los marcos de información para los factores medioambientales ha cristalizado más rápidamente que para los factores sociales. Pero en 2022 podría haber una mayor convergencia sobre datos, métricas y requisitos de información más relevantes para las cuestiones sociales, junto con una mayor presión para garantizar que midan el impacto, no solo insumos.

Convertir promesas en acciones

En 2021, el número de gobiernos y empresas que establecieron objetivos para alcanzar emisiones cero netas en 2050 creció rápidamente, pero a menudo carecían de objetivos provisionales de reducción de emisiones o de planes para frenar las emisiones indirectas que se producen a lo largo de la cadena de suministro.

En 2022, S&P Global cree que aumentará la presión de los accionistas y otras partes interesadas para que esas entidades desarrollen planes concretos a corto plazo y empiecen a actuar para abordar las emisiones en toda la cadena de valor.

Este año, el Grupo Intergubernamental de Expertos sobre el Cambio Climático de las Naciones Unidas (IPCC) publicará nuevos informes que podrían recalibrar la rapidez con la que el mundo debe actuar para no sobrepasar el objetivo de limitar el calentamiento global este siglo a 1,5°C en relación con los niveles preindustriales.

Los gobiernos y empresas tendrán que proporcionar señales creíbles y alcanzables a corto plazo en su camino hacia la descarbonización, con atención a la forma en que las entidades gestionan la exposición a los riesgos climáticos, incluyendo la presencia y adecuación de la planificación de la adaptación y la resiliencia. Dichas expectativas comenzarán a hacer que las entidades se responsabilicen de sus compromisos y ayudarán a abordar las percepciones del mercado sobre el lavado verde.

Aspectos sociales

Los esfuerzos para promover la economía baja en carbono pueden verse interrumpidos en ausencia de planes creíbles para impulsar la inclusión económica y social, el acceso a servicios críticos asequibles y la disponibilidad de trabajo decente.

En su informe, S&P Global señala que la COP26 de noviembre de 2021, más de 30 países firmaron compromisos para apoyar a los trabajadores y las comunidades perjudicadas por la transición a una economía verde. Ante los posibles vientos en contra de la economía, el apoyo prestado a los mercados emergentes para equilibrar los objetivos climáticos con los de crecimiento económico y alivio de la pobreza afectará profundamente a la estabilidad social y al impulso de la agenda climática mundial.

Pruebas de estrés climático en el sector financiero

Uno de los puntos clave para la firma es la presión de los inversores respecto al cambio climático se ha concentrado históricamente en las empresas no financieras, especialmente en el sector energético. Sin embargo, las principales instituciones y los responsables políticos están empezando a reconocer la amenaza a largo plazo que supone para la estabilidad financiera.

S&P Global reseña el trabajo de la Red para la Ecologización del Sistema Financiero (NGFS), por el que los bancos centrales están empezando a incorporar el riesgo climático como elemento de prueba de estrés para entidades y aseguradoras:

- Las pruebas de resistencia climática del Banco Central Europeo en 2021 mostraron la necesidad de que los bancos mejoren la evaluación de su exposición, tanto a los riesgos de la transición climática como a los riesgos físicos, con el fin de gestionarlos de forma proactiva.

- En Estados Unidos, la Reserva Federal está sopesando las implicaciones de los riesgos relacionados con el clima para las instituciones y el sistema financiero, y ha calificado el análisis de escenarios como «una posible herramienta analítica clave para ese fin».

- China también ha estado examinando formas de incorporar el riesgo del cambio climático en sus pruebas de resistencia de las entidades financieras.

Gran parte del trabajo sobre las pruebas de resistencia climática procede de la colaboración a nivel mundial de los bancos centrales, algo que S&P Global proyecta que continuará en 2022. Los reguladores de seguros también están tomando medidas para integrar la sostenibilidad, y en particular los riesgos climáticos, en sus marcos prudenciales.

Para la firma, las pruebas de resistencia son un punto de partida útil para que las empresas puedan medir su riesgo climático. Sin embargo, cree que habrá un desarrollo continuo de enfoques cualitativos para complementar dichas evaluaciones.