Si bien el número de fondos de inversión relacionados con el clima ha aumentado en los últimos años, han surgido diferencias significativas en la composición entre los fondos climáticos de los mercados privados y públicos, según un nuevo estudio publicado por el proveedor de datos de inversión e investigación, MSCI.

El reporte muestra un mayor enfoque de los fondos de los mercados privados en áreas dentro de los sectores intensivos en carbono posicionados para beneficiarse de la transición neta cero, en comparación con los fondos públicos que invierten fuertemente en áreas con huellas de carbono ya reducidas.

El informe «En nombre del clima: Private vs. Public Funds«, elaborado por los vicepresidentes de MSCI Research, Abdulla Zaid y Rumi Mahmood, examinó los fondos privados y públicos con nombres relacionados con el clima, incluyendo frases como «net zero, cleantech, renewable y low carbon», entre otras, evaluando las tendencias de captación de fondos de cada grupo, la composición sectorial y las clases de activos subyacentes.

«El universo de estrategias climáticas a disposición de los inversores es diverso, y su alcance y enfoque van desde la descarbonización de la cartera hasta la oferta de exposición a soluciones climáticas y energías limpias. El impacto medioambiental de estas estrategias puede variar debido a la diferente composición sectorial de las participaciones subyacentes», indicaron Zaid y Mahmood.

«Ofrecer transparencia sobre las participaciones de los fondos climáticos puede ser pertinente para los inversores que evalúan estrategias climáticas como la reducción de las emisiones financiadas de una cartera y la financiación de soluciones de bajas emisiones», agregaron los ejecutivos de MSCI.

También te puede interesar: Science-Based Targets ajusta el Estándar Net-Zero para empresas

Resultados del estudio de MSCI

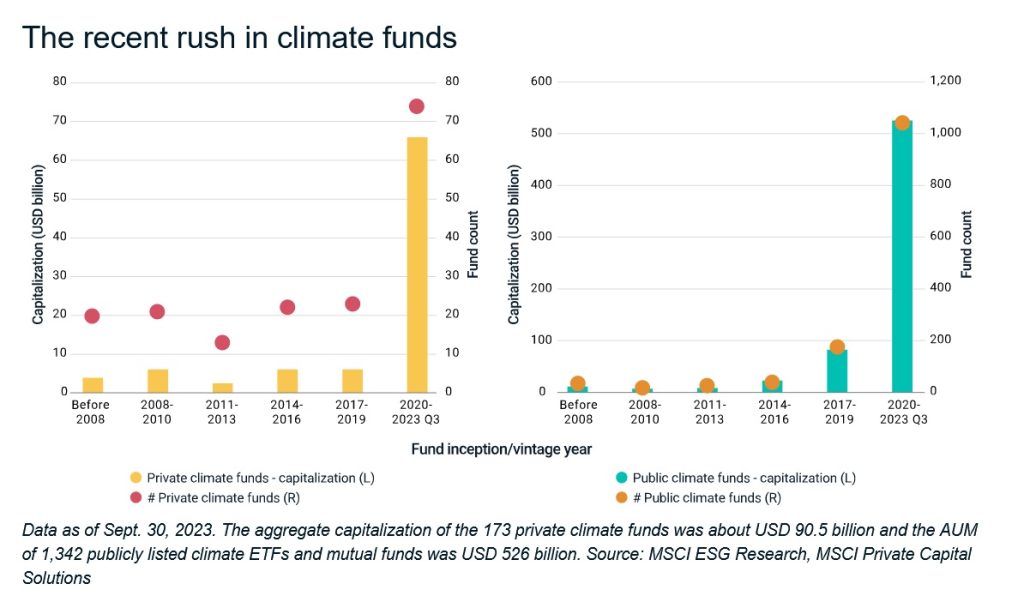

El estudio constató una «fiebre verde» hacia los fondos climáticos tanto en el mercado privado como en el público en los últimos años, con más fondos climáticos lanzados en los mercados privados entre 2020 y el tercer trimestre de 2023 que en los nueve años anteriores juntos, y con estos nuevos fondos representando más del 70% de los 90.500 millones de dólares de capital acumulado que ahora abarcan los fondos climáticos de los mercados privados.

Del mismo modo, ahora hay más de 1.300 fondos climáticos de mercados públicos en el mercado, incluido más del 70% que se lanzaron desde 2020 hasta el tercer trimestre de 2023, lo que representa casi el 80% de los activos gestionados (AUM, por sus siglas en inglés).

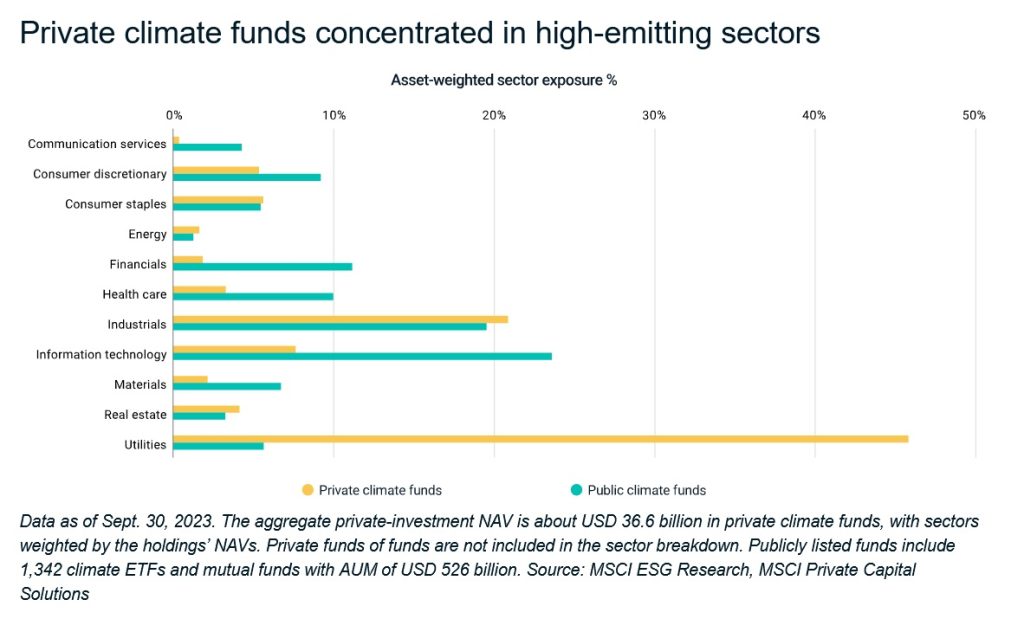

Una de las diferencias más significativas entre los fondos de mercados privados y públicos reveladas por el estudio fue la composición sectorial a la que se dirige cada grupo:

- Los fondos climáticos privados muestran una concentración significativa en sectores de alta emisión, con inversiones dirigidas a las subindustrias de estos sectores que están mejor posicionadas para beneficiarse de la transición neta a cero;

- Los fondos públicos están relativamente infraponderados en sectores intensivos en carbono, principalmente debido a ETFs y fondos de inversión creados para proporcionar exposición a empresas con intensidad de carbono reducida o huella de carbono en relación con un índice de referencia.

Los fondos públicos, por ejemplo, tenían menos de 6% de exposición al sector de los servicios públicos, en comparación con los fondos privados, que tenían aproximadamente 45% de exposición a los servicios públicos, de los cuales más del 40% se destinaba a la electricidad renovable.

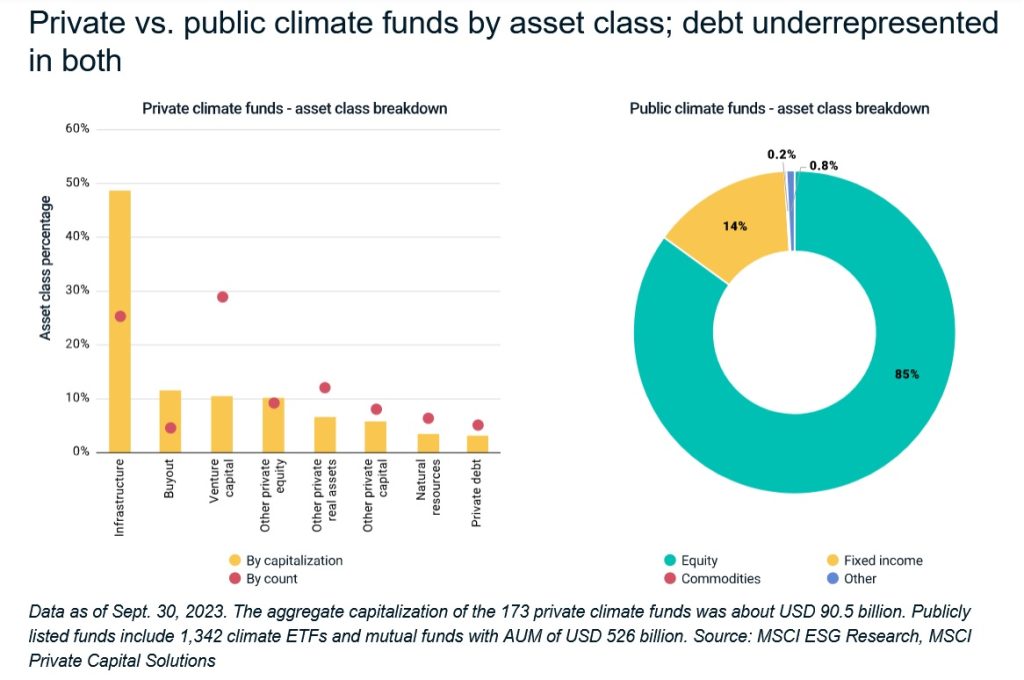

El aparente posicionamiento «centrado en las oportunidades» del mercado privado también se puso de manifiesto en el análisis de las clases de activos del estudio:

- Los fondos climáticos de los mercados privados se centraron principalmente en las infraestructuras, representando casi el 50% de la capitalización acumulada;

- Los fondos de capital riesgo representaron casi el 30% del total de fondos, incluyendo más de la mitad de los NAC de capital riesgo destinados a empresas en fase inicial, principalmente en los sectores industrial y de materiales.

En cuanto a los fondos públicos para el clima, el estudio concluyó que predominaba la renta variable, con cerca del 85%, y solo el 14% la renta fija, concentrada en gran medida en fondos de bonos verdes.

Haz clic aquí para acceder al estudio